クリップ記事

クリップ記事ブライダルローンってどんなもの?メリットや利用の流れ、審査のポイントを解説!

音声で聴く!

「結婚式の資金が足りないかも・・・」

そんなとき、「ブライダルローン」を利用した人もいるようです。

結婚のためのローンである「ブライダルローン」には、いったいどんな特徴があるのでしょうか?

何%の人が使っているのか、メリットや気になる審査のポイントまで・・・ブライダルローンの基礎知識をご紹介します!

ブライダルローンってどんなもの?

ブライダルローンとは一言で言うと、「結婚のためにお金を借りられるサービス」のこと。

ブライダルローンを提供しているのは、

・銀行

・クレジットカードやローンを取り扱っている「信販会社」

など。

銀行や信販会社のなかには、結婚式場と提携しているところもあるようです。

ブライダルローンの大きな特徴は、それぞれのローンごとに「使い道」が決まっていること。

逆に言うと、定められた「使い道」以外の目的での利用は、認められません。

「使い道」を具体的に挙げると、どのローンでも一般的なのは、「結婚式」や「新婚旅行」のための費用。

ローンによっては「婚約指輪」や「結婚指輪」、「新生活で必要な家具」などの購入に使えることもあります!

「結婚指輪の購入は良いけど、ブライダルエステに使うのはだめ」

「挙式・披露宴以外への利用はNG」

など、ローンによって定められた「使い道」は異なります。

自分の「使い道」に合ったブライダルローンを選ぶようにしましょう。

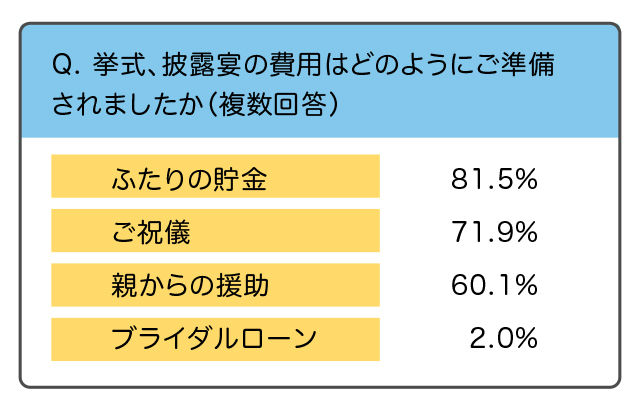

使った人の割合、利用額は?

では、先輩カップルの中で実際にブライダルローンを利用した人はどれくらいいるのでしょうか?

(「結婚スタイルマガジン」WEBリサーチより)

(「結婚スタイルマガジン」WEBリサーチより)

結果は全体の2%。

「ローン」である以上、返済のときに利息を払わないといけないので、積極的に使う人は少ないようです。

使う理由としては、「どうしても結婚資金が足りないから、必要な分だけ補うために借りる」というケースが多いよう。

利用額は、50万円以下の人から400万円を超える人まで、さまざまですが・・・

注意したいのは、金融機関やローンの種類によって利用額が決まっているということ。

最低額は10万円というところが多いようですが、最高額は200万円、300万円、500万円など差があります。

ふたりに必要な金額に応じて選びましょう。

ブライダルローンのメリットは?金利が低いって本当?

結婚のために使えるローンとしては、ブライダルローンの他にも、「カードローン」があります。

「カードローン」はブライダルローンと違って、「使い道が自由である」ことが特徴。

結婚以外にもいろいろな目的で使えます。

「それならわざわざブライダルローンを使うより、カードローンの方がいいんじゃない?」

と思った人。

ブライダルローンには「一般的なカードローンにはないメリット」もあるんです。

それはズバリ、「金利の低さ」。

ブライダルローンは、使い道が「結婚のため」と限定されている分、自由に使えるカードローンに比べ金利が低いと言われています。

具体的に言うと、カードローンの金利は「3%~15%」という風に幅があり、最大で18%ほどになるケースもありますが・・・

ブライダルローンの金利は4%~7%くらいに設定されていることが多く、比較的、安心して使えるようです。

さらに、機関によっては

・提携先の結婚式場を利用すること

・給与振込口座を持っていること

といった条件付きで金利の引き下げをしているところもあるよう。

ほんの少しの金利の差でも、借りる金額が大きいと返済額が数十万円単位で変わってくるもの。

事前リサーチをして、できるだけ低い金利で借りられると良いですね。

また、「借りすぎを防げる」のも、ブライダルローンの良いところ。

決められた使い道以外には利用できないので、必要以上に借りすぎずに済むんです。

ブライダルローンのデメリットは?審査が厳しいの?

ただ、ブライダルローンにはデメリットもあります。

それは「審査のハードルが高め」ということ。

数百万円ほどの大金を借りる人も珍しくないブライダルローンでは、ローンを組むための審査が厳しい傾向にあると言われています。

また、じっくり審査を行う分、カードローンに比べ審査結果が出るまでに時間もかかりがちなようです。

そのほかのデメリットとしては、

・カードローンと比べて提出書類が多い

・追加の融資を受けられない

ことが挙げられます。

ブライダルローンの審査では、結婚式場の見積書といった、資金の使い道を確認できる書類を提出する必要があります。

あらかじめ、必要書類をしっかりチェックして揃えておくと良いですね。

また、定められた限度額内なら何回でも追加で借りられるカードローンと違い、ブライダルローンの借り入れは一回きりのことがほとんど。

あとから必要なお金が増えたとしても、追加で借りることができません。

そのことを心に留めたうえで、ローンを組むようにしましょう。

結婚式費用の目安や分担については、以下の関連記事を参考にしてくださいね。

【結婚式費用の支払い方法】いつ払うの?支払い方法は現金?クレジットカードは使える?

結婚式の「自己負担額」、平均金額はいくら?自己負担0円もありえるの?計算方法をチェック!

結婚式の費用は誰が払うの?両家で折半?分け方アイデアや先輩カップルの分担方法をご紹介

審査のポイントは?

ここからは、気になるブライダルローンの「審査」について見ていきましょう。

そもそも審査とは、「ローンを申し込む人に返済能力があるのか」を確かめる「信頼度チェック」のようなもの。

審査の基準はローンを提供する会社によって違いますが、大体どの会社でも

・年齢

・収入が安定しているか

の2つは最低限の条件となっています。

これらは「申し込み条件」としてローンの紹介ページに具体的に載っていることが多いので、確認しましょう。

たとえば「年齢」なら、「20~65歳」くらいの条件が一般的。

「収入の安定性」については会社によってさまざま。

「勤続年数1年以上」「年収○○万円以上」「正社員かどうか」など細かく指定されていることもあります。

ローンの提供元が地方銀行などの場合は、「銀行の営業エリア内に住んでいる人」という条件があることも。

また、条件としてホームページ等には載っていないと思いますが、審査では次のような返済に関する情報もチェックされます。

・これまでにクレジットカードや公共料金などの支払いを延滞したことがないか

・複数の会社でローンを利用していないか

・債務整理をしたことがないか

これらに当てはまる人は、返済能力を疑われてしまいやすいようです。

申し込み~振り込みまでの流れ

次は、ブライダルローンを申し込んでから、お金が振り込まれるまでの流れを見ていきましょう。

申し込み先によって違いはありますが、一般的な流れはこんな感じです。

①ホームページ、資料、問い合わせ等で、ローンの内容や申込条件を確認

②店頭、インターネット、電話等で申し込み

③会社側での事前審査(仮審査)

④事前審査に通ったら、必要書類を提出

⑤会社側での本審査

⑥本審査に通ったら、無事お金が振り込まれます!

申し込みの前に確認しておきたいポイントはこちら。

・借り入れの限度額

・金利

・返済期間

・ローンの使途(使い道)

・申し込み条件

・申し込みから振り込みまでの期間

・保証人

「保証人」については、ブライダルローンでは「原則不要」というところが多いです。

ただ、「審査の結果によっては保証人が必要」としているケースもあります。

また、「本審査」のために提出する「必要書類」としては、次の3つが一般的です。

1 本人確認書類

運転免許証、パスポートなど

2 収入証明書

源泉徴収票や給与証明書など

3 資金の使い道を確認できる書類

結婚式場や旅行会社からの請求書、見積書など

書類を揃える時間や審査にかかる時間を考えて、申し込みは早めにしましょう。

返済のことも考えよう

返済期間はどう決めたら良い?

ローンを使うときは返済計画が大事!

なるべく金利の低いローンを選んだ方がいいのはもちろんですが、返済期間(融資期間)もポイントです。

たとえば返済期間5年と7年を比べると、7年の方が2年分多く利息を払わないといけません。

200万円を5%の金利で借りたとすると、

返済期間が5年なら総返済額は約226万円、7年なら約237万円となります。

支払う利息に10万円以上の違いが出てくるんですね。

そのため、「全体の返済額」で見るなら、返済期間は「短い」方が得でしょう。

ただ、「月々の返済額」で見れば、返済期間は「長い」方が、負担は軽くなります。

先ほどのように、200万円を5%の金利で借りたとすると、

返済期間が5年なら月々の返済額は約38000円、7年なら約28000円となります。

「月々の返済額が高くて新婚生活が大変・・・」

なんてことにならないよう、

「毎月無理なく返済していけそうかどうか」

も考えて返済期間を決めましょう。

できるだけローンに頼らずに資金を用意するには

理想の結婚式や新婚旅行を叶える手段のひとつであるブライダルローン。

しかし、毎月の返済や利息など、負担も多いものです。

できれば、ローンを利用せずに済むのが理想ですよね

・結婚式費用を節約する

・親や親せきなどから援助してもらう

・こつこつ貯金をする

など、まずはローンを使わずに済むように工夫をしてみましょう。

結婚式費用の節約についてはこちらの記事にまとめています。

結婚式の費用で削れるところって?先輩カップルへのアンケート結果を大公開!

結婚資金のため方や貯金がない場合の対処法についてはこちらをどうぞ。

貯金なしでも結婚式はできる?お金がなくても挙式するための5つの方法!

まとめ

ブライダルローンは、それぞれのローンごとに「使い道」が決まっているのが特徴。

結婚式、新婚旅行、新生活に必要な費用など、自分の目的に合わせて選びましょう。

実際に使った人は2%と少ないようですが、一般的なカードローンに比べれば金利が低めで、高額でも利用しやすいのは魅力的。

ただ、審査が厳しめな傾向にあるため、時間がない人はカードローンを使うのも手かもしれません。

ブライダルローンを利用するなら、審査のために「必要書類」を揃える時間も考えて、申し込みは早めに行いましょう。

毎月余裕を持った返済が可能かどうか、ふたりで返済計画もきちんと話しあっておいてくださいね。

「結婚式費用」の他の記事

「結婚式費用」

の次に知っておきたいこと

- 結婚に関する疑問を解決したい方へお役立ち記事2200本!「結婚ラジオ」

- 結婚のあれこれ、スキマ時間に楽しく読みたい方へイメージ膨らむ♪「結婚準備の基礎知識」

- 結婚式場を決めたい、お得に結婚式を挙げたい方へ全国約2000式場をご紹介「結婚式場を探す」