クリップ記事

クリップ記事子どもの教育費はいくらかかる?学資保険は本当に必要?学資保険の仕組みや注意点を分かりやすく解説!

結婚して子どもを授かったら、「我が子には満足のいく教育を受けさせてあげたい」と思う人も多いはず。

そこで気になるのが、子どもの教育費!

子どもの教育費にいくら用意すればいい?

「学資保険」は必要・・・?

今回は、学資保険の概要や仕組みと、子どもの教育費の相場について詳しく解説します。

「学資保険」ってどういうもの?

学資保険とは?

「学資保険」とはその名の通り、子どもの教育資金を準備するための貯蓄タイプの保険。

お金を貯めるための機能と、万が一に備える保険の機能が付いています。

宮本:

子どものための保険なので、「子ども保険」と呼ばれることもあります。

保険料を支払うことで、「進学時の祝い金」や「満期保険金」などの名目で、進学等に必要な時期に合わせて、学資金を受け取ることができます。

保子:

学資保険に入ることで、子どもの教育費を貯められるんですね。貯金が苦手な人にはいいかも~

「貯蓄型」と「保障型」がある

学資保険には、単純に子どもの教育資金を貯めるだけの「貯蓄型」と、子どもや親の万が一の病気やケガ、死亡などに備えて保険金が受け取れる「保障型」があります。

それぞれの特徴はこちら。

貯蓄型

払い込んだ保険料よりも、受け取る時の満期保険金の額が高くなるものが多いのが特徴※。

※昨今の低金利により、元本割れする商品もあります。

保障型

教育資金の貯蓄に加え、子どもや親の病気、ケガ、死亡時の保障がついているのがメリット。

ただし保障がつく分、満期保険金の受取額が、払い込んだ保険料より少なくなるのがデメリットです。

宮本:

子どもの教育資金を少しでも多く貯めたいなら「貯蓄型」、子どもの医療保険も兼ねつつ教育資金も貯めたい、という人は「保障型」が向いているかもしれませんね。

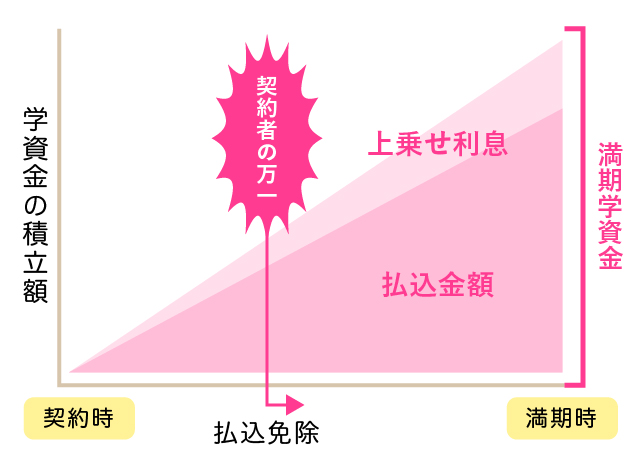

契約者の死亡時は保険料の支払いが免除に!

学資保険の払込期間中に契約者である親が亡くなった場合、それ以降の保険料は免除、つまり支払わなくてよくなるのが学資保険の特徴。

保険料の支払いをしなくても保障はそのまま続き、契約通りの保険金を受け取ることができます。

万が一契約者である親が亡くなっても、子どもの教育費に困らないようになっているんですね。

祝い金・満期保険金の受取時期を選べる

「大学進学に合わせてまとまったお金を貯めておきたい!」

「中学や高校進学の際にもお金がいるし、祝い金としてこまめに受け取りたい」

そんなさまざまなニーズに合わせられるのが、学資保険です。

保子:

祝い金や満期保険金を受け取りたい時期は、家庭によって違いますよね。

宮本:祝い金や満期保険金の受取時期、祝い金の金額を、自分たちのニーズに合わせて設定できるんです。

これはありがたいですね。

学資保険の特徴はこんな感じです。

険太郎:

でも、そもそも子どもの教育費にはいくらくらいかかるの・・・?と疑問に思う人もいますよね。

次は、子どもの教育費について詳しく見ていきましょう。

子どもの教育費はいくらかかる?

「教育資金」は、「住宅資金」「老後資金」と並んで、「人生の三大費用」といわれています。

それほど、まとまったお金が必要ということですね。

宮本:

今回はそのうちのひとつ、教育資金についてご紹介します。幼稚園~大学までの学習費は、こんな感じです。

なお、学習費には学校教育費のほか、給食費や学外活動(習い事)の金額も含んでいます。

| 学習費総額(円) | ||

| 幼稚園 | 公立 | 472,323 |

| 私立 | 950,520 | |

| 小学校 | 公立 | 1,927,686 |

| 私立 | 9,592,146 | |

| 中学校 | 公立 | 1,465,191 |

| 私立 | 4,219,299 | |

| 高校 (全日制) | 公立 | 1,372,140 |

| 私立 | 2,909,733 | |

| 大学 | 国立 | 3,271,200 |

| 私立文系 | 4,667,688 | |

| 私立理系 | 6,179,852 | |

| 私立医歯薬 | 28,934,364 | |

【出典】

・幼稚園~高校:文部科学省 平成30年度子供の教育費調査

・大学:文部科学省 私立大学等の平成30年度入学者に係る学生納付金 等調査結果についてから抜粋して、筆者にて編集。

幼稚園、中学校、高校は3年、小学校は6年、私立医歯薬大学は6年間、それ以外の大学は4年間で計算。幼保無償化を反映済み。

険太郎:

オール国公立なら、約850万円

オール私立+大学文系なら、約2,234万円もかかるんですね。

| オール国公立 | オール私立+大学文系 |

|---|---|

| 約850万円 | 約2,234万円 |

宮本:

大学では親元を離れて、親が仕送りをすることも多いですよね。仕送りのデータはコチラ。

| 1か月 | 1年間 | 4年間 |

|---|---|---|

| 70,410円 | 約85万円 | 約350万円 |

出典:仕送金について

全国大学生活協同組合連合会 第56回学生生活実態調査の概要報告(2021年3月)

もちろんこれだけの金額が一括で必要になるわけではありません。

保子:子どもの教育には結構お金がかかる・・・、ということがわかりますね。

宮本:

そんな教育費を計画的に貯めていくのが、学資保険の目的なんです。

では、学資保険は子どもが何歳の時から加入できるのでしょうか?

次は学資保険に加入できる年齢について見ていきましょう。

学資保険は何歳から何歳まで入れるの?

学資保険の仕組みは、保険契約者(親など)が支払った保険料を保険会社が運用し、増やすことで成り立っているもの。

だから、子どもが大きくなってから加入すると満期までに十分な運用期間がとれないため、加入年齢に制限が設けられているんです。

一般的には、加入できる年齢は子どもが「0歳~6歳まで」と定めている保険会社が多いよう。

でも、「3歳まで」「12歳まで」など、保険商品によって上限年齢はさまざまに設定されています。

中には、妊娠中から入ることのできる保険商品も!

満期は子どもが大学に入学する18歳が多いですが、満期の年齢によっても、加入できる年齢上限が変わります。

ちなみに契約者にも年齢制限があります。ただ「18歳~65歳まで」など幅広く設定されているので、ほとんどの親世代は大丈夫。

宮本:

祖父母がお孫さんへのプレゼント代わりに学資保険を契約することがあります。このような場合、契約者の年齢制限に気を付けたほうがいいかもしれませんね。

保険料は、契約者の年齢で変わります。若いほど安い傾向があります。

学資保険や子どもの教育費については、子どもができたら早めに考えるほうがよさそうですね。

険太郎:

なるほど~でも教育費を貯めるなら、学資保険が正解なのでしょうか?学資保険のメリット・デメリットをもう少し詳しく教えてください!

次は、学資保険のメリット・デメリットを詳しく見ていきましょう。

学資保険のメリット・デメリットは?

学資保険のメリット

学資保険のメリットから見てみましょう。

| メリット |

| 保険金受取のタイミングが選べる |

| 計画的に貯蓄ができる |

| 万が一の時に保障がある |

| 税金面で優遇がある |

保険金受取のタイミングが選べる

宮本:

はじめにもお話ししましたが、学資保険は保険金の受取時期を選ぶことができるものがあります。

大学入学に合わせてまとまったお金を受け取れたり、中学・高校入学に合わせてお祝い金をもらったり・・・

子どもの成長に合わせて、欲しい時期に欲しい金額を設定できるのも、学資保険ならではですね。

計画的に貯まる

貯蓄が苦手…という人でも、学資保険に入っておけば、半強制的に教育資金を貯めることができます。

険太郎:

ついつい無駄遣いしちゃうので、必ず貯蓄に回るシステムはありがたいです!

希望の時期までに希望金額が貯まらないということは避けられそうですね。

万が一の時に保障がある

万が一契約者が亡くなったり、所定の高度障害状態に該当した場合、保険料の支払いが免除されるうえ、契約どおりの保障を受け取ることができます。

宮本:

これは、学資保険でも、”保険”としての機能が、大活躍するところですね!

税金面で優遇がある

学資保険で支払う保険料は、「生命保険料控除」の利用が可能。

年末調整や確定申告で、所得税や住民税が少し軽減されますよ。

学資保険のデメリット

| デメリット |

| 途中解約すると解約返戻金が少なくなる |

| 物価上昇(インフレ)に対応できない |

途中解約すると解約返戻金が少なくなる

学資保険を途中で解約した場合、解約返戻金を受け取ることができます。

ただし、解約返戻金は実際に支払ってきた保険料より少なくなるのが一般的。

宮本:

途中解約すると、「貯蓄性がある」というメリットがなくなってしまうので、一度契約したら満期まで解約しないようにできるといいですね。

契約前に、毎月無理なく支払える保険料を設定しておくと安心です。

物価上昇(インフレ)に対応できない

子どもが生まれてから大学進学までは、18年あります。

その長い年月の中で、もし物の値段が上がってしまっても、受け取れるお金は契約時に決められた金額。

宮本:

500万円あれば十分、と思っていた学費がいざ18年後に学費が上がって、700万円必要だった。足りない・・・なんてこともあるんですね。

険太郎:

学資保険だけあれば、安心とも言えないですね。学資保険以外の方法で、教育費の貯め方はありますか?

学資保険以外の方法も見てみましょう。

学資保険以外の方法は?

学資保険以外にも、貯蓄・投資等さまざまなお金の貯め方・増やし方があります。

学資保険は、

・子の教育費を貯める機能

・死亡保障の機能 2つの機能がある保険です。

学資保険の代わりに、

・万が一の死亡保障部分は、生命保険で・お金を貯めるのは、貯蓄や投資で対応することもできますよ。

そこで、貯蓄や投資について、それぞれの特徴やメリット・デメリットをチェックしてみましょう。

※死亡保障(生命保険)に関する記事はこちらでくわしく解説しています。

貯蓄の特徴は?

貯蓄のメリット

〇減らない

当たり前ですが、貯蓄は貯めた分だけ貯まります。

保険や投資のように、払ったお金より少なくなることはありません。

コツコツと、着実に増やしていけるという安心感はありますね。

〇いつでも必要な分を引き出せる

「大学進学を目標に貯めているけれど、中学入学準備で少しお金を使いたい」など、いつでも好きなタイミングで必要なだけお金を引き出すことができます。

途中解約すると元本割れ・・・という心配がないので、必要なときに使うことができますね。

貯蓄のデメリット

〇ほとんど増えない

銀行口座に預けて貯蓄したとしても、低金利な今の時代、ほとんどお金が増えることはありません。

元本割れもないですが、お金が増えることもないんですね。

〇計画的に貯められないリスクもある

貯蓄が苦手な人の場合は、計画的に貯めていけない危険性も!

ついつい別のことに使ってしまい、目標金額に達せない・・・ということがあります。

いつでも引き出せる分、貯めるぞ、という意思の強さが必要ですよ。

投資の特徴は?

投資のメリット

〇お金を増やしやすい

「投資」とは、証券口座などを開設して、投資信託や株などを購入し、お金を運用して増やすことです。

うまくいけば、保険や貯蓄に比べて格段にお金を増やすことができる場合も!

つみたてNISAやジュニアNISAなど、初心者でも始めやすい投資の制度も整っています。気になる人は調べてみるといいですよ。

投資のデメリット・注意点

〇元本割れもあり得る

投資では増える可能性もあれば、元本割れするリスクもあります。

宮本:

ただし毎月こつこつ、長期に積立を行えば元本割れのリスクはかなり低減する、とも言われています。

積極的にお金を増やしたいと考えるなら「投資」、増えも減りもしないがコツコツ貯める派の人は「貯蓄」、貯蓄性と万が一の保障を兼ね備えるのが「学資保険」という感じでしょうか。

自分たちに合った方法を選ぶといいですね。

「やっぱり、学資保険がよさそう・・」と思ったあなたのために、最後は学資保険選びのポイントをお話しします!

返戻率が重要!学資保険を選ぶポイント

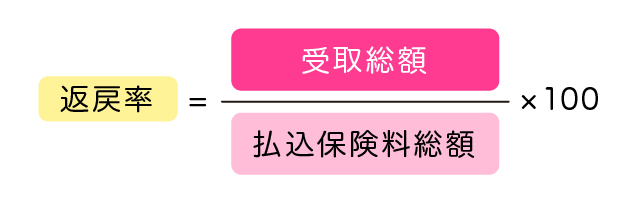

返戻率が一番重要!

「返戻率」とは、支払った保険料の総額に対して、将来受け取ることができる金額の割合をパーセンテージで表したものです。

子どもの教育費を学資保険で少しでも多く貯めたいと思うなら、返戻率がいい商品を選ぶことが最大のポイント!

返戻率が100%を超える保険商品は、支払った保険料よりも多く保険金を受け取ることができるということ。

返戻率は、契約プランや保険会社によって異なります。少しでも返戻率の高い学資保険を選べるといいですね。

返戻率を上げる方法は?

では、学資保険で返戻率を少しでも上げるにはどうすればいいのでしょうか?方法を見ていきましょう。

できるだけ早く加入する

学資保険は、子どもの加入年齢が低いほど、返戻率がアップ!

早く加入すれば、運用に使える期間が長くなるからです。

ちなみに毎月の保険料も、子どもや親の年齢が低いほど、保険料が安くなります。

保険料が抑えられるうえ、返戻金が高くなるので、学資保険は早めの加入がおすすめですよ。

払込期間を短くする

学資保険は、保険料の払込期間を選ぶことができます。

満期(一般的には子どもが18歳になる年)までずっと保険料を払い続けるプランもあれば、「子どもが10歳までに払い終える」というように、払込期間を決めるプランなどもあります。

宮本:

基本的に、保険料の払込期間が短いほど返戻率はアップします!

ただ、その分毎月の保険料が高くなるので、家計に無理のないように設定しておくと安心ですよ。

保険料をまとめて払う

保険料の支払い方法には、大きく分けて4種類あります。

・月払い…毎月支払う・半年払い・年払い…半年分・一年分をまとめて支払う・一時払い…

契約時にすべての保険料を一括で支払う

保険料は月払いにする人も多いかと思いますが、まとめて支払ったほうが返戻率は少し上がります。

資金に余裕がある人は、考えてみるといいですね。

いろんな保障やオプションをつけない

学資保険には、子どもの医療保障などオプション(特約)をつけることができます。

でもこうした特約をつけると、返戻率はダウン。

元本割れ、つまり返戻率が100%を下回る商品は医療保障付きの場合が多いようです。

学資保険を「子どもの教育費を少しでも多く貯める」という目的で加入するなら、保障や特約はつけないほうがお得。

子どもは一定の年齢まで、公的保険で医療費の補助もあるので、医療保障が必要かどうかよく検討してから決めるといいですね。

保険金を受け取るタイミングを延ばす

学資保険の保険金は、受取時期を選ぶことができます。

「祝い金」として幼稚園や小学校など進学のたびにお金を受け取ることもできます。

でも返戻率を上げたいなら、保険金を受け取るタイミングは遅くするのが正解!

一番まとまったお金が必要になるのは、大学に進学する18歳の時です。

特に理由がなければ、こまめに受け取るよりも、保険金受け取りのタイミングを18歳に設定しておくと返戻率がアップしますよ。

※この記事は、保険知識の向上を目的とした記事であり、保険商品の勧誘・推奨を目的として作成した記事ではありません。

【監修者・執筆】

宮本 亮太朗

ファイナンシャルプランニング技能士2級<主な職歴>

2011年:損害保険会社に入社。

2016年9月~グループ子会社で保険代理店の代表取締役社長に就任。2020年6月まで、大企業~中小企業などの企業向け保険に加え、個人向けの生命保険、火災保険などの損害保険の提案などに従事。「仕事柄、自分自身でも色んな保険に加入しました。現役子育て世代としての視線も交えつつ、経験談から失敗談までリアルな情報をお届けします」

まとめ

子どもの教育資金を準備するための「学資保険」。

子供の教育資金をまかなうだけの「貯蓄型」と、医療保障がついた「保障型」があります。

・契約者の死亡時は保険料が免除に

・祝い金・満期保険金の受取時期を選べる

・計画的に貯蓄ができる

・生命保険料控除で節税になる

・・・というのが学資保険のメリット。

デメリットとしては、途中解約すると受け取れる保険金が元本割れすることや、インフレには対応できないという点です。

リスクも覚悟のうえ、とにかく効率よく教育資金を増やしたいなら「投資」、貯蓄性と保障のバランスを取りたいなら「学資保険」、増えも減りもしないがコツコツ貯めたいなら「貯蓄」が向いているかもしれませんね。

学資保険を選ぶなら、返戻率が高い商品を選ぶといいいでしょう。

返戻率を上げるためには、できるだけ早く加入し、払込期間を短く、受取時期は遅く設定するのがポイント。

保障や特約はつけず、保険料はまとめて支払うほど返戻率はアップします。

家計に無理のない範囲で考え、計画的に子どもの教育費を貯めていきたいですね!

「保険とお金」の他の記事

「保険とお金」

の次に知っておきたいこと

- 結婚に関する疑問を解決したい方へお役立ち記事2200本!「結婚ラジオ」

- 結婚のあれこれ、スキマ時間に楽しく読みたい方へイメージ膨らむ♪「結婚準備の基礎知識」

- 結婚式場を決めたい、お得に結婚式を挙げたい方へ全国約2000式場をご紹介「結婚式場を探す」