クリップ記事

クリップ記事公的医療保険(健康保険)の基礎知識

病気やけがのときに、医療費の負担が軽くなる公的医療保険。

*以下、公的医療保険=健康保険と記す。

当たり前すぎて、「保険証を病院で出せば、3割負担で済む」こと以外の保障があることを、ご存じない方も多いのでは?

ここでは、「健康保険」制度の保障内容や制度について、詳しく解説。

健康保険を知れば、民間の医療保険が必要か判断もしやすくなります。

ぜひ、チェックしてください。

「健康保険」ってどういうもの?

「健康保険」は、日本国民全員が加入する社会保険制度の1つ。

健康保険にはいくつかの種類があり、加入者の働き方や年齢によって分けられています。

まずは健康保険にはどんなものがあるか、種類を見ていきましょう。

| 健康保険 | 会社員など |

|---|---|

| 共済組合 | 公務員・教職員など |

| 国民健康保険 | 自営業者・農家など |

保子:

職種によって加入している健康保険がちがうんですね。

宮本:

そうなんです。保障内容も「健康保険・共済組合」と「国民健康保険」とで、少し違いがあります。

このほか、75歳以上の全員が加入する「後期高齢者医療制度」というものもあります。

次は、それぞれの保障内容についてご説明します。

健康保険の保障内容は?

まずは、どの健康保険にも共通する保障内容から見てきましょう。

健康保険証で医療費の負担が軽くなる

「健康保険証」を病院の窓口で提示すると、医療費の負担が軽くなる仕組みです。

負担割合は、年齢や所得状況で変わります。

| 6歳未満(義務教育就学前) | 2割負担 |

|---|---|

| 6~70歳未満 | 3割負担 |

| 70~74歳 | 2割負担 |

| 75歳以上 | 1割負担 |

ただし、70歳以上の場合でも現役並みの収入がある人は3割負担のままです。

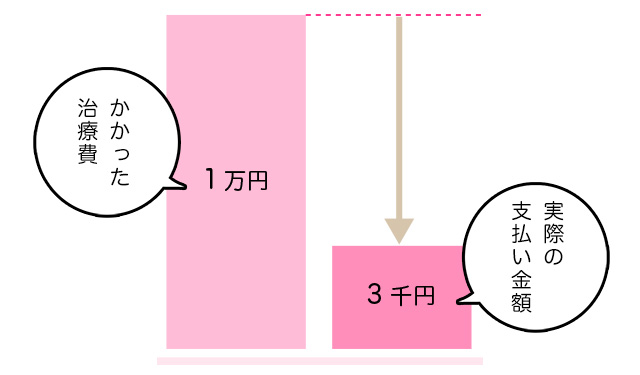

たとえば3割負担の場合、ケガや病気をして治療費が1万円かかったとしても、実際自分が支払う金額は3,000円で済むということなんですね。

保子:

これはさすがに知ってます!

3割負担で済むのはありがたいですが、

高齢になるともっと負担が減るんですね

医療費の自己負担が高額になったとき

医療費の自己負担額が高額になったときに、その自己負担を軽減する制度として「高額療養費制度(こうがくりょうようひせいど)」があります。

1ヶ月間の医療費の自己負担が、限度額を超えた場合払い戻してもらえるシステム。

限度額は、加入者の収入や年齢のほか1年間で高額療養費制度による給付を受けた回数によって変わります。

| 区分 | ひと月の上限(世帯ごと) |

|---|---|

| 年収約1,160万円~ | 252,600円+(医療費-842,000)×1% |

| 年収約770~1,160万円 | 167,400+(医療費‐558,000)×1% |

| 年収約370~約770万円 | 80,100円+(医療費-267,000)×1% |

| ~年収約370万円 | 57,600円 |

| 住民税非課税者 | 35,400円 |

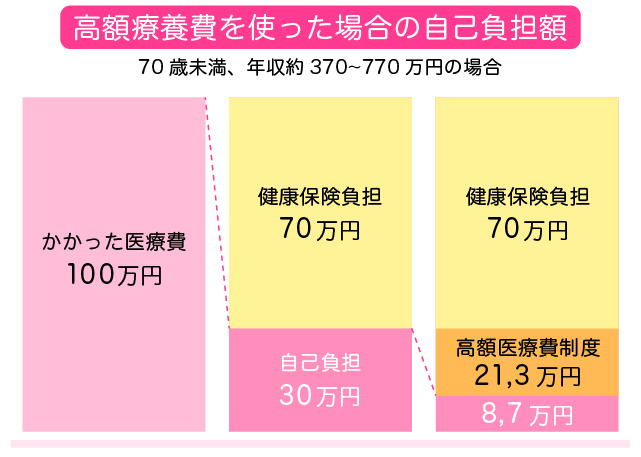

結婚して保険のことを考える世代の多くは、6歳~70歳未満の世帯ですよね。

「6歳~70歳未満・年収約370万円~約770万円」の区分に当てはまる場合を例にして、自己負担限度額の計算方法を見ていきましょう。

宮本:

1ヶ月の医療費が100万円かかったケースを想定してみましょう。健康保険で3割負担になるので30万円が自己負担、と思いますよね。

でも、高額療養費を利用すると自己負担の限度額が・・・

宮本:

そうです。計算すると

87,430円が1ヶ月の医療費の

「自己負担限度額」になります

険太郎:

高額療養費制度のおかげで20万円以上も負担が減るんですね。お金が返ってくるのは嬉しい!

宮本:

でも通常払い戻しは、診察の2~3ヶ月後になるようです。

険太郎:

え、そうなんですか!結構時間かかりますね。

宮本:

事前に医療費負担が高額になるとわかっている場合「限度額認定証」を窓口で提示すると、病院での精算時に限度額を適用してもらえますよ。

ちなみに、マイナンバーカードを保険証として使える病院ならマイナンバーカードを提示することで、限度額を超える部分の支払いが免除になりますよ。

出産育児一時金

健康保険では「出産育児一時金」として、出産した子ども1人につき50万円※の支給が受けられます。

※2023年4月1日以降の出産で、産科医療補償制度に加入の医療機関等で妊娠週数22週以降に出産した場合

保子:

えっ?!正常分娩は「医療費の3割負担」にならないの?

宮本:

そうなんです。でも、代わりに50万円の一時金を受け取れます。

出産時にかかる平均費用(分娩、入院費)は524,182円※

※出典:令和元年度・全国平均 厚生労働省令和2年12月2日 第136回社会保障審議会医療保険部会 資料1-2 p11から抜粋

つまり出産費用の自己負担は

52.4万円-50万円=2.4万円 となる計算。

保子:

出産費用総額から出産育児一時金50万円を引いた分が、自己負担になるんですね。

出産だけでも結構お金がかかるんですね~

宮本:

1年間の医療費負担額が10万円※を超えたときは、確定申告で税金が返ってきますよ。妊娠~出産を含む1年間の診療費明細書は捨てずに、保管しておきましょう。

※年収200万円以上の場合

ちなみに、帝王切開など何らかの異常分娩の場合は、健康保険が適用され3割負担となります。

また、健康保険が適用となる異常分娩の場合、民間の医療保険も適用となるケースが多く、入院や手術に対して給付金を受け取ることもできますよ。

宮本:

子どもが欲しいと思っているなら、妊娠前に民間の医療保険も準備しておくと何かと助かるかもしれませんね

会社員・公務員がもらえる手当

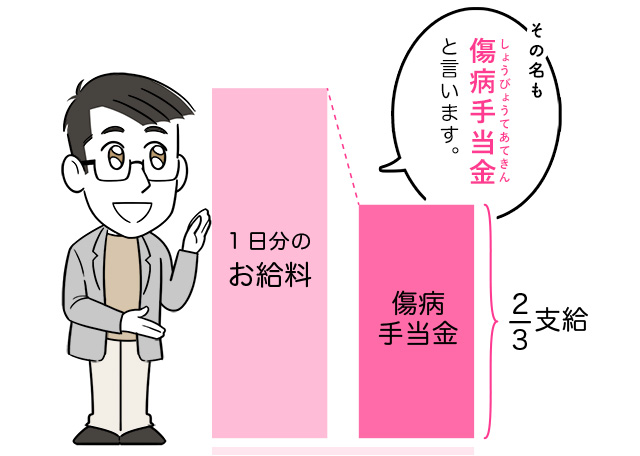

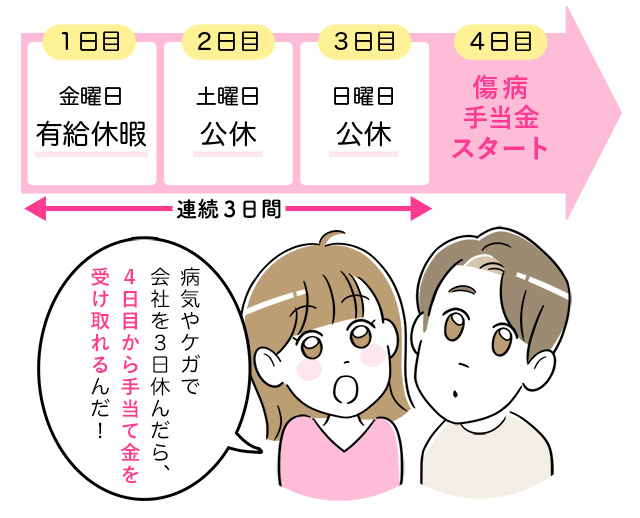

傷病手当金(しょうびょうてあてきん)

業務外にかかった病気やケガにより仕事を3日以上休んだ場合、4日目から給料1日分の約3分の2が支給される制度。

会社員や公務員が対象で、自営業の方は対象外です。

連続した休みが3日続いて4日目以降に十分な給料をもらえない時に、補償してもらえる制度なんです。

また支給される期間は、通算で1年6か月が限度となります。

保子:

病気やケガで働けなくなっても、かなり安心できますね~

宮本:

そうなんです。1年6か月以上の長期療養が必要だったり、傷病手当金だけでは不安な人は、民間の保険を活用するといいんです。

出産手当金

いわゆる、産休手当のこと。

出産のため仕事を休み、報酬がなくなってしまう人のために健康保険から支払われます。

産前産後の一定期間、1日につき標準報酬日額の3分の2が支給されます。

では最後に、健康保険の料金「保険料」は、どのように決まるのでしょうか?

料金の仕組みについて見ていきましょう。

保険料はどう決まる?

健康保険の場合(会社員や公務員)

毎年の4~6月の所得を元に計算されます。

毎年計算し直すので、その年の所得によって保険料が変わります。

険太郎:

4月~6月はなるべく残業しない方がお得!と聞いたことがありますが、その理由はコレだったんですね。

そして決まった保険料の半額を企業が負担。

残り半分が自己負担になり、給与から天引きされます。

扶養している家族がいる場合、その家族は保険料を支払うことなく一定の保障を受けることもできますよ。

国民健康保険の場合(自営業など)

前年度の収入によって、自治体が保険料を計算。

国民健康保険の加入人数や世帯収入に応じて決まった保険料を、世帯主が納めます。

宮本:

自治体によって、料率や計算方法に少し違いがあります。詳しくは各自治体のHPなどを確認してみてくださいね。

健康保険の概要、主な保障内容はこんな感じです。

詳しくわかったところで、次は民間の医療保険についても勉強してみましょう!

民間の医療保険はどんなもの?結婚したら知っておきたい基礎知識

【監修者・執筆】

宮本 亮太朗

ファイナンシャルプランニング技能士2級<主な職歴>

2011年:損害保険会社に入社。

2016年9月~グループ子会社で保険代理店の代表取締役社長に就任。2020年6月まで、大企業~中小企業などの企業向け保険に加え、個人向けの生命保険、火災保険などの損害保険の提案などに従事。「仕事柄、自分自身でも色んな保険に加入しました。現役子育て世代としての視線も交えつつ、経験談から失敗談までリアルな情報をお届けします」

※2024年9月時点の情報を基にご紹介しています。

まとめ

日本国民全員が加入する「健康保険」は、加入者の働き方や年齢によっていくつかの種類に分けられています。

保障内容は、

・医療費の負担軽減

・高額療養費制度

・出産育児一時金

・会社員・公務員は「出産手当金」や「傷病手当金」などの保障も

保険料は、「健康保険」ならその年の4~6月の所得を元に決まり、「国民健康保険」なら前年の世帯収入によって決まります。

健康保険には、医療費を軽減してくれるシステムがたくさんあるんです。

健康保険の制度を知ったうえで、民間の医療保険が自分に必要かどうか知るためにも、民間の医療保険もぜひ勉強してみてくださいね!

「保険とお金」の他の記事

「保険とお金」

の次に知っておきたいこと

- 結婚に関する疑問を解決したい方へお役立ち記事2200本!「結婚ラジオ」

- 結婚のあれこれ、スキマ時間に楽しく読みたい方へイメージ膨らむ♪「結婚準備の基礎知識」

- 結婚式場を決めたい、お得に結婚式を挙げたい方へ全国約2000式場をご紹介「結婚式場を探す」