クリップ記事

クリップ記事結婚したら保険はどうする?見直したほうがいいってホント?

結婚して、保険の加入や見直しを考えているけど・・・

どうすればいいのかよくわからない、という人もいますよね。

そんな人に向けて今回は、保険の選び方や見直し方、結婚した時に必要な保険の優先順位までわかりやすく解説!

保険のことを相談したいときに、どこに相談すべきか、相談先別のメリット・デメリットも合わせてお話しします。

保険について考えるタイミングはいつ?

保険にはたくさんの種類があり、さまざまな保障があります。

たとえば

入院や手術などに備えられる「医療保障」死亡時にお金を残すことができる「死亡保障」「収入保障」や「介護保障」など

いろんなリスクに備えることができます。

「保険に入っておこうと思うけれど、今の自分にどんな保障・どんな保険が必要かな?」

「独身時代に入った保険をなんとなく続けているけれど、見直すべき?」

そんな風に迷っている人も多いのではないでしょうか。

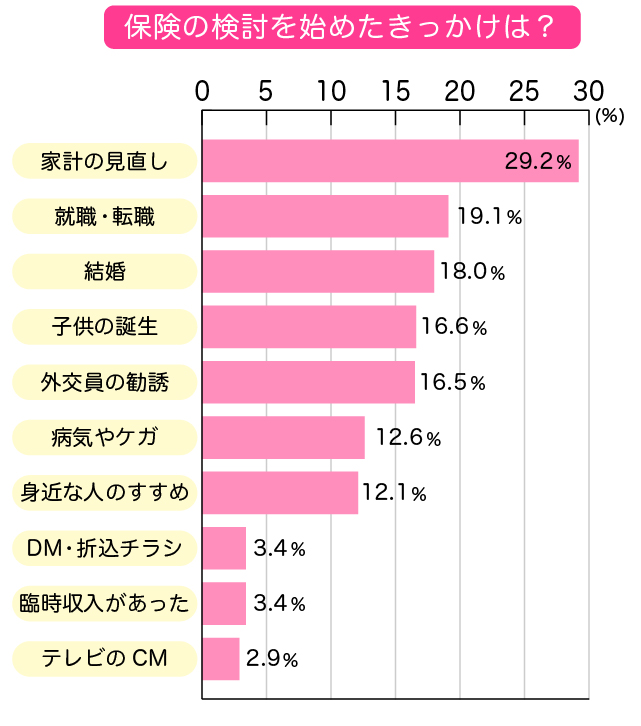

ライフステージによって、必要な保障や保険の種類は変わるもの。

実際、保険の検討をするタイミングはライフイベントが変わるタイミングが多いようです。

(出典):一般社団法人JA共済総合研究所 共済総合研究 Vol.72(2016.3)「研究報告 生命保険 チャネル選択の現状」147頁 図表1

(出典):一般社団法人JA共済総合研究所 共済総合研究 Vol.72(2016.3)「研究報告 生命保険 チャネル選択の現状」147頁 図表1

新たな保険に加入したり、保険を見直したりすることは「今の自分」と「これからの自分」に必要な保障を得るために、とても大切なことなんです!

それぞれのライフステージで一般的にどんな保障が必要になるか、見ていきましょう。

結婚のタイミング

結婚して家族が増えると、これからの生活をどうしていくか相談しますよね。

家計の見直しをしたり、保険の検討や見直しもする大きなタイミング!

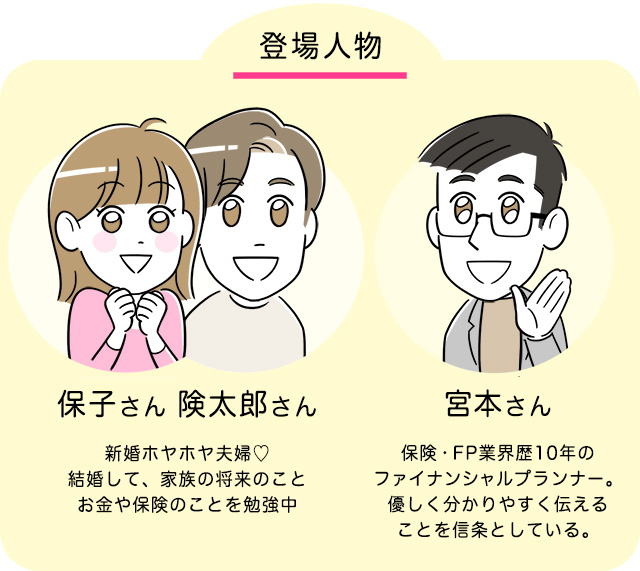

保子:

マイホームも考えてるし、車もほしいかな~計画的にお金を準備しなきゃね

険太郎:

自分に万が一のことがあったとき、家族が生活に困らないようにもしておきたいな

これからの生活への楽しみだけではなく、万が一に備えて・・・と考える人も多いですよね。

結婚した時に、必要な保険の優先順位についてはこの後詳しくご説明します。

子どもが生まれたタイミング

子どもの教育にはお金がかかるため、教育費の準備のために「学資保険」などを検討する人も多いようです。

また親に万が一のことがあると、のこされた配偶者や子どもが生活に困ったり、進学を諦めなくてはならないなどのリスクがあります。

遺族年金など国からもらえるお金もありますが、十分ではないことも。

宮本:

国からの公的保障はどれぐらいか、確認しましょう。それで足りない時は民間の死亡保険で保障の額を増やすなどして、のこされた家族が安心できるようにするといいと思います

保子:

私たちは共働きだからどちらかが倒れても、何とか生活は回るということもありますよね

宮本:

そのとおり。例えば、持ち家の人なら万が一があっても、住宅ローンの返済が免除になることもあります。必要な保障はその家庭によって、それぞれなんです。

結婚して子どもができると毎日の生活にも何かとお金がかかるものです。

家計とのバランスをみながら、必要な保障を考えると良さそうです。

住宅を購入したタイミング

マイホームを購入するときには、ローンを組む人がほとんどだと思います。

ローン返済や広くなった家の光熱費などで毎月の支出が増えるため、保険料の支払額は抑えたいところ。

住宅ローンを組むときには「団体信用生命保険」という生命保険への加入が義務付けられていることがほとんど。

団体信用生命保険に入っていれば、もし契約者に万が一のことがあってもローン返済が不要になります。

宮本:

団体信用生命保険がローンの残り分を一括返済してくれるんです

険太郎:

ローン返済中に万が一のことがあってもマイホームは残る、ということなんですね。それは安心です

マイホームだとローン返済も不要になるので、のこされた家族に必要な生活費はグッと減ります。

保子:

マイホームを買ったら、保険の金額を減らしても大丈夫そうですね!月々の保険料も抑えられて、ありがたい!

ただし夫婦で住宅ローンを組む場合は注意が必要です。亡くなった片方のローンは団体信用生命保険から返済されても、もう片方のローンが残ってしまうことも・・・。

その場合、のこされた方はローンを返しながら育児など家のことも1人でやっていくことになりますよね。

保子:

それはかなり大変ですね…

宮本:

夫婦でローンを組む場合は、片方が倒れたときに

・全額返済が不要になるもの

・半分はローンが残るもの など色んな種類の団体信用生命保険があります。

どの住宅ローン・団体信用生命保険を選ぶのか、それによって自分たちに必要な保険を考えると良いかもしれませんね。

就職・転職のタイミング

学生生活を終えて就職した時に、初めて保険に入ったという人も多いのではないでしょうか。

宮本:

職場のオフィスにやって来た保険のセールスに勧められ、よくわからないままなんとなく入ったという人も多いはず

就職したての人は、高額な保障をつける必要はあまりないと言われています。

でも貯蓄が十分に無い人も多いでしょうから、病気やケガで医療費負担が心配な人は、保険があると安心かもしれませんね。

また転職で収入に大きな変化があった人は、家計の見直しとともに保険の見直しなどが必要になりそうです。

会社員から自営業になった時

「会社員として働いていたけど、独立して自営業になった!」

そんな転職をしたら、保険の見直しが必要です。

会社員と自営業の人とで、加入する社会保険が違うため保障内容が異なるんです。

| 会社員 | 自営業 | |

|---|---|---|

| 傷病手当金 | あり | なし |

| 出産手当金(産休手当) | あり | なし |

| 雇用保険(失業手当等) | あり | なし |

| 労災保険 | あり | 原則なし |

もし病気やケガで働けない状態になったら・・・

・会社員の場合、国の健康保険から「傷病手当金」として給与の3分の2程度を受け取ることができます。

・自営業の場合、万が一働けなくなっても公的な保障はありません。

自営業になったら、自分自身で「医療保険」や「就業不能保険」「収入保障保険」などに加入し、万が一のときに備えておくことが大切と言われています。

宮本:

ここまで人生の転機での見直し・検討例をご紹介しました。この他にも、こんな時に見直すこともありますよ!

保険の更新時期

更新型の保険に加入している場合、更新するときに保険料が上がることがほとんど。

保険の更新時期は、保険料が上がってもそのままの内容で更新する価値があるかどうか、を考えるいい機会です。

また、更新時期でも更新時期以外にも「保険料の支払いがキツイ」「保障内容に見合ってないのでは」と思った時も、見直しのタイミング。

自分が無理なく支払える保険料の範囲内で、保険を選びましょう。

宮本:

検討や見直しをするなら、誕生日前がおすすめ。年齢が上がると保険料も上がってしまうためです。

保険について考えるタイミングは、こんな感じです。

こうしたタイミングのなかでも、「結婚のタイミング」で優先度の高い保険について詳しく見ていきましょう。

結婚した時に必要な保険って何?

結婚のタイミングは、保険加入を考えたり見直したりするいいチャンス。

これからの生活で誰にどんな保険が必要かを考ええ、無理なく保険料を支払える範囲内で優先順位をつけるといいでしょう。

家庭事情により異なりますが、結婚前後の生活を考えるとこんな感じです。

優先① 妻の医療保険

宮本:

子どもを望む場合、妊娠前に妻の医療保険を優先して考えるとよさそうです

なぜなら、妊娠が分かった後だと加入できる医療保険が限られたり、加入できても保障内容を制限されてしまう場合もあるからです。

宮本:

医療保険では妊娠中の体調不良による入院や帝王切開、切迫早産や多胎児出産などの「異常分娩」も保険の対象となることがあります。

しかしそれも妊娠してからの加入だと、保障してもらえない可能性が高いでしょう。

結婚して妻が医療保険の加入・見直しを考えるなら、妊娠前が安心ですね。

優先② 夫の死亡保険

家計を支えているのが夫の場合、夫に万が一のことがあると、のこされた妻や子どもは生活に困ってしまいます。

遺族が必要になる今後の生活費から遺族年金など公的保障を差し引いて不足した分を死亡保険で補うイメージです。

・夫婦二人の場合

・子どもがいる場合など

自分たちのケースに合った死亡保障額を考えるといいでしょう。

優先③ 夫の医療保障

夫がケガや病気で入院した場合、収入が減るうえに医療費の負担もかかります。

健康保険の3割負担・高額療養費制度・傷病手当金などで、ある程度のカバーは出来ますが・・・

宮本:

たとえ共働きの場合でも、妻が夫のお見舞いや看病・育児等に時間を取られ、妻の収入も減る可能性があるのです。

夫が医療保険に加入しておけば、医療費はもちろん減ってしまう収入を補填することもできますね。

優先④ 妻の死亡保険

共働きなど妻の収入が家計の中で大きな支えになっている場合は、妻の死亡保険も考えておくと安心。

妻に万が一のことがあった時、子どもがいたらなおさら。夫は仕事と育児を一人でこなすことになります。

収入の減少も考えて、生活を守るために妻の死亡保険も検討しましょう。

保子:

家庭の事情に合わせて配偶者や子どものことを考えた保険選びが必要なんですね。

では保険会社や保険商品はどう選べばいいのでしょうか?

次は、保険の選び方を詳しく見ていきましょう!

保険の選び方

保険の選び方について

生命保険会社は国内に40社超あります。

保子:

は~そんなにあるんですか

どこから選べばいいんでしょう・・・

保険の入り方・選び方は様々ですが

①パッケージ型の保険か

②単品の保険か

の違いで考えると効率的に選ぶことができそうです。

①パッケージ型の保険とは

1つの契約に「医療保障」や「がん保障」、「死亡保障」や「介護保障」さらには「積立」も組み合わせてまとめられるタイプの保険です。

こうしたパッケージ型の保険で、色々な保障や積み立てを自由に設計できるプランを「アカウント型保険」と呼ぶこともあります。

②単品の保険とは

「死亡保障」は”A生命保険会社”

「医療保障」は”B生命保険会社”

と保障ごとに自分にピッタリの会社・商品を選ぶ方法です。

最近は、この方法で保険に加入する人も増えてきています。

どちらの方法も、自分にピッタリ合うものを選べばもちろんOK。

でも①で紹介した「アカウント型保険」は、仕組みがちょっと複雑なところもあります。

①と②それぞれの保険の特徴を見ていきましょう。

アカウント型保険のメリット・デメリット

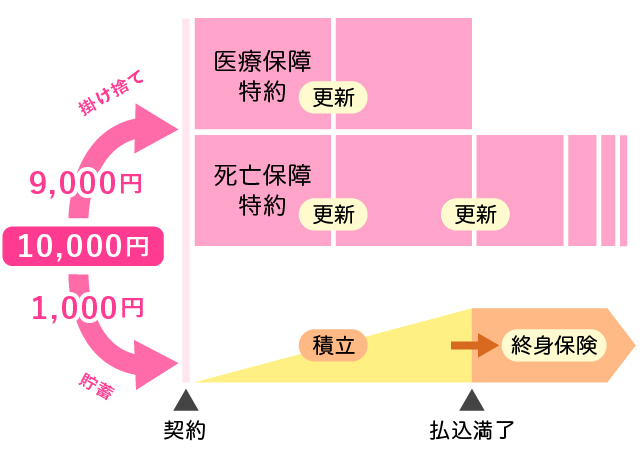

「アカウント型(自由設計型)保険」とは、1つの保険商品で「保障」も「積立」も組み合わせて契約できる保険。

※「アカウント」とは、「積立」の意味。

アカウント型保険は、積立部分をベースにしてライフプランが変わったときに、保障も自由に変えるられるもの。

積立部分は好きなタイミングで引き出せるので、困ったときに使えるのが嬉しいポイントと言えそう。

保子:

「積立」と「保障」がどっちもついてくるなんて、すごくお得!一石二鳥ですね

宮本:

そうですね。でももう少しちゃんと仕組みを理解しておきましょう。

アカウント型保険では、実際に保険会社に支払う保険料は、こんな感じに分配されると言われています。

【イメージ】

毎月1万円の保険料を支払う契約の場合・9,000円を医療保障と死亡保障に充当

⇒掛け捨てになる・1,000円を、積立部分に充当

⇒貯蓄になる

保子:

なるほどー

毎月支払う保険料の大半は、掛け捨てなんですね!

宮本:

毎月1万円を保険料として払っているので「そこそこの金額を積み立てられたかな?」と思っても、実はほとんど積立されていない・・・という勘違いが起きやすいんです。

また保障部分は、10年に一度・15年に一度などのタイミングで、定期的に更新があります。

更新のタイミングで年齢が上がった分、保険料もアップ!

20代など若いうちに入ると、補償が手厚く保険料は安くお得で「とても良い保険に出会えた!」と思いそうですよね。

でも繰り返しになりますが

・保険料の大半が掛け捨て

・更新のタイミングで値段が上がる

のがこの保険の特徴。

更新のタイミングで保険料負担が増えるのがキツいと、保障内容を見直して保障を減らす必要があります。

でも年を取ると、その分病気やケガなどリスクは高まるもの。

年を取ってリスクが高くなるのに、保障は減らさざるを得ない・・・

宮本:

若い時はお得な保険に入れてラッキーと思っても、年を取って更新のタイミングで料金があがって困る!

積立金もあまり貯まっていない・・・

というのは残念ですよね

これが、アカウント型保険のデメリットです。

単品ごとに保険に入るメリット・デメリット

「保障ごとに自分に合った保険会社の商品単品を組み合わせる」という方法。

自分に合った保障を提供してくれる保険会社を、別々に選べるのが嬉しいポイントです。

宮本:

単品で入る保険の多くは一生涯保険料が変わらずに保障が続く、終身タイプが中心です

保子:

ずっと保険料が変わらないのは安心ですね

保険会社へ支払う保険料総額では、更新ごとに値段の上がるアカウント型保険と比べて、半分程度で済む試算結果も!

必要なものを割安にできるのは家計にとってもメリットですね。

一方で保険契約の管理が複雑になる点はデメリットと言えそうです。

ここまで保険会社・保険商品の選び方をご説明しましたが、これらも踏まえた保険選びの大事なポイントは、こちら!

保険選びのポイント

①シンプルなものを選ぶ

入院や手術の補償が必要なら医療保険を、死亡時の保険が必要なら死亡保険を、といったイメージです。

積立と保険が一緒に出来る保険や資産運用と保険が一緒にできる保険などは、複雑で理解が難しいものが多いです。

宮本:

何度か説明を聞いても、理解が難しいような商品は避けておく方が無難です

②掛け捨てで、割安なものを選ぶ

人生には結婚・住宅購入・子どもの誕生など、大きなライフイベントがいくつかあります。

状況が変われば、必要になる保障も変わるもの。

不要な保険を解約することもありますよね。

そうした場合も考えて、同じ保障ならなるべく安い保険会社を選ぶようにしましょう。

複数の保険会社を一括で見積りできるサイトもあるので、気になれば見てみてくださいね。

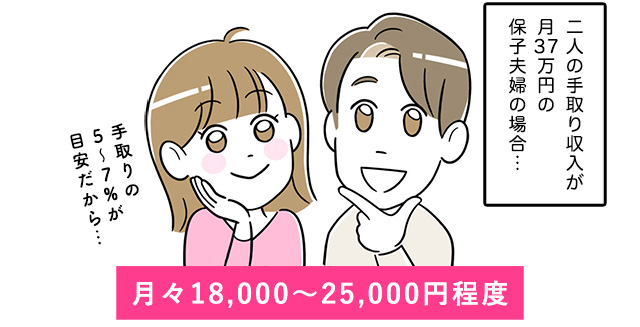

③月々の予算は手取りの5~7%を上限に

予算も重要です。

保険に対する予算は、手取り収入の5~7%を上限に考えるとよいと書籍などで推奨されています。

宮本:

5~7%が目安と言われていますが、実際は世帯年収400~700万円の家庭で、手取りの7~11%程度を保険にかけているとのアンケート結果※も!

必要な保障と予算のバランスを慎重に検討すると良さそうですね。

※公益財団法人 生命保険文化センター「平成30年度 生命保険に関する全国実態調査」

家計に無理が出るような保険料の設定はNG。

保障と保険料のバランスが取れた保険を探すといいですね。

では次に、保険の見直し方について見ていきましょう。

【ケース別】保険の見直し方

保子:

保険を見直したい!と思っても、どこをどう見直すべきかわからない人はどうすればいいの?

そこで、保険の見直しにはどんな方法があるのかをご紹介します。

まずは、今入っている保険の保険料や保障内容を確認しましょう。

そのうえで、見直ししたいポイントを考えます。

「これから必要な保障は何?」

「いくらくらいの保障額があれば安心?」

「毎月の保険料はいくらくらいまで払える?」

「何歳まで保障が必要か?」

このように考えて行けば、自分の見直したいポイントが見えてくるはずです。

保障を増やしたい場合

①新たな保険に加入する

今の保障では将来的に安心できないという場合、新たな保険に加入するのもおすすめ。

例えば・・・

医療保険には入っているけれど、子どもが産まれたので教育費も気になる

→ 学資保険に加入して将来の進学に備える

・・・という感じで、必要な保険を新たに増やす方法です。

②いま加入中の保険に保障を追加する

新たな保険の加入しなくても、今入っている保険に保障をプラスするだけで済む場合も。

例えば、

・生命保険には加入しているけれど、二人目の子どもが産まれた

→ 死亡保障額を1,000万円から2,000万円に増やす

・医療保険の入院日額5,000円では心配

→ 日額10,000円に増やす

・・・など、保障を増額することで、必要な備えを得ることもできますね。

保障を減らしたい場合

①保障額を下げる、特約を外す

保障額を下げたり必要のない特約を外すことで、毎月の保険料を下げることができます。

例えば、

子どもが大きくなったので教育費が必要なくなった→ 死亡保障を2,000万円から1,000万円に下げる

住宅を購入して団体信用生命保険に加入したので、万が一があっても住宅費の心配がなくなった→ 元々の保険につけていた「収入保障特約」を外す

このように、必要ない保障を見直すことで保険料の削減が可能ですよ!

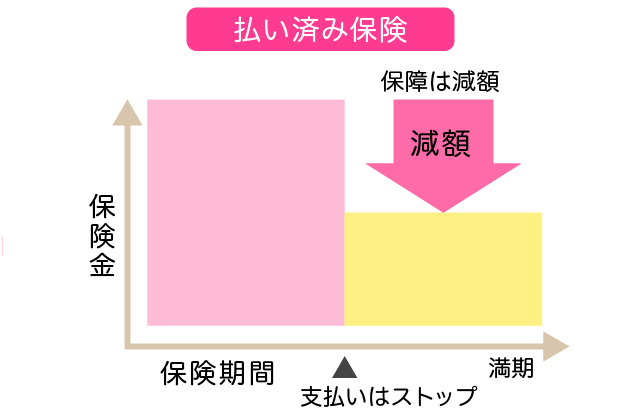

②払い済み保険にする

「払い済み保険」とは、保障額が減る代わりにそれ以降の保険料支払いをストップできる制度。

例)死亡保障が500万円の終身保険に加入していたが、子どもも巣立って夫婦二人蓄えもあるので保障額を減らしたい→ 毎月2万円の支払いを止める。支払いを止める代わりに、死亡保障額が200万円に減るが保障は続く。

「保険料の支払いが厳しい」「高額の保障が必要なくなった」という時にいい方法です。

③保険を解約する

いくつかの保険に加入している場合、必要のない保険を解約するという方法も。

例えば、

医療保険&がん保険に加入している→ 医療保険で十分なので、がん保険を解約する

医療保険と傷害保険で補償の重複がある→ 傷害保険を解約する

…という感じです。

自分が加入しているいくつかの保険同士で、保障内容に重複がないか、健康保険でまかなえる部分がないかなどを検討するといいでしょう。

期間を見直す方法

保険期間や、保険料の払い込み期間を見直すという方法です。

例えば、

・終身タイプの医療保険に加入しており、保険料払込期間は60歳までに設定している。

→払込期間を終身に変更して、月々の負担を下げる。

こうすることで月々の保険料を下げて、変わらない保障を得ることができます。

その代わり一生支払っていくことになるので、どちらが自分に合っているかをよく考えて選ぶといいでしょう。

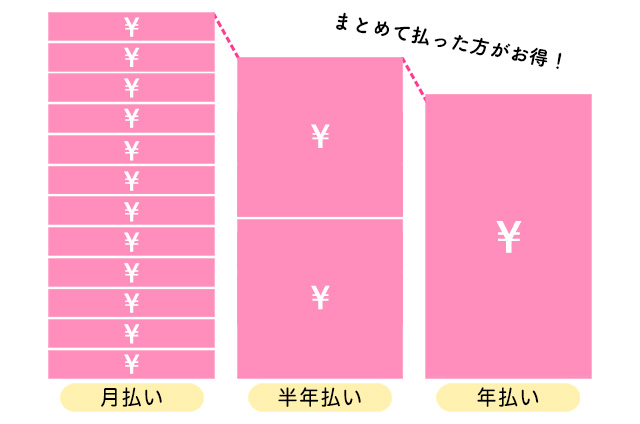

また毎月保険料を支払うのではなく、半年払いや年払いなどまとめて支払うことで、保険料支払いの合計額を抑えることができる場合も。

保険料を抑えたい人は、保険料の支払方法も見直してみるといいですよ。

受取人を見直す

いざという時のために保険に加入しているその保険、受取人の設定に間違いはありませんか?

もしものことがあった時、誰にお金を渡したいのかよく見直すことが大切!

受け取る保険金は、金額が多いと税金が掛かります。

また受取人が誰かによって税金の種類や税額も変わってくるので、よく考えて選ぶ必要があるんですね。

例えば、

独身の頃から入っている保険の受取人が母になっている→ 結婚したので受取人を妻に変更

このように必要な人に保険金が渡るよう、受取人が誰になっているかもちゃんとチェックしておきましょう!

では次に、保険を見直すときの注意点もチェックしていきましょう。

保険を見直すときの注意点

保険の解約は慎重に!

今入っている保険を解約して新しい保険に入りたい場合、解約するタイミングには注意が必要!

新しい保険を契約する前に今の保険を解約すると、保険に入っていない空白の期間が生まれてしまいますよね。

空白の期間に万が一のことがあった場合、せっかく今まで保険料を払ってきたのに、なんの保障も受けられないという最悪の事態になってしまいます。

また現在の健康状態によっては、新しい保険に入れなかったり制約がつく、保険料が高くなるなど以前よりも不利な条件になることも。

そういったリスクを避けるためにも、加入している保険を解約するのは新しい保険に無事加入できてからがおすすめです。

ちなみにがん保険には「加入してから90日間はがんになっても保障されない」という「免責期間」が設定されていることがほとんど。

その場合は新しいがん保険に加入し、免責期間が終わってから前の保険を解約するといいですよ。

本当に解約するべきかよく考える

保険料は、保険に入った時の年齢で決まります。

若いころ加入した保険なら、安い保険料で手厚い保障がついている場合も。

貯蓄型保険の場合は、今より契約時のほうが利率がいいことも多いんです。

でももちろん

「契約時と状況が変わり、毎月の保険料の支払いがキツイ」

「結婚やライフステージの変化で保障内容を見直したい」

という場合は、見直しが必要。

でも解約の他に、保障を減らすなどの選択もありますよね。

今の状況とこれから必要な保障を考えて、最適なチョイスを考えましょう!

今まで保険加入や見直しについて色々お話ししましたが「でもやっぱり自分ではよくわからない・・・」という人もいますよね。

そんな場合は、保険のプロに相談するのが一番!

最後に、保険の相談先について見ていきましょう。

保険のことは誰に相談したらいい?

①保険ショップ

色々な保険会社を取り扱う保険ショップに相談する方法です。

ショッピングモールなど便利な場所に店舗があることも多く、気軽に行けるのがメリット!

色々な保険を取り扱っているので、比較して検討することができますよ。

気軽にふらりと立ち寄ることもできますが、待ち時間が発生することも。

時間がない人は予約してからの来店がおすすめです。

オンライン相談を受け付けているところもありますよ。

②保険会社のセールス

保険会社直属のセールススタッフに相談する、という方法も。

契約後のアフターフォローもしてくれます。

保険金の請求時などは担当者に連絡するだけで迅速に動いてくれるので、「信頼できる誰かに保険の管理をお任せしたい」と思っている人にピッタリ。

ただし検討できる保険は、その保険会社のみになる、というデメリットはあります。

③ネット通販

最近ではインターネットで気軽に検討・加入できる保険も増えています。

シンプルでわかりやすい保険商品が多いので「保険がよくわからない」という人でも気軽に検討できそう。

時間を気にせず、じっくり読んで検討できるのも嬉しいですよね。

ただ、ある程度「こんな保険に入りたい」と決まっている人でなければ、たくさんのネット通販保険から決めきれない!という場合も。

ネットでは選べないプランもあるので、幅広い選択肢から選びたいなら店舗で専門のスタッフに相談する方がいい場合もありますよ。

④銀行の窓口

銀行でも、保険は販売しています。

保険だけでなく今後の資産運用などお金のことについて幅広く相談できるのがメリット!

ただし取り扱っている保険商品の数が少なかったり、保険会社や保険ショップのスタッフのほうが知識が深い場合もあります。

いつも利用している銀行で自分の持っている資産に合わせた保険の提案を受けたい、というような人におすすめかもしれませんね。

このほかに、お金のプロであるファイナンシャルプランナーに相談するのもアリ。

※当社では保険やお金に関する相談は承っていません。

これから必要なお金の話、資産形成のステップなど保険も含めて総合的な相談をすることができます。

では最後に、こうしたところへ相談する前に知っておきたい準備や心得も見ておきましょう。

相談するときの準備や心構え

保険証券を持参する

新しい保険に加入するだけならいいですが、今入っている保険の見直しを相談したい場合、保険証券を持参して相談に行きましょう。

宮本:

証券をスマホで撮影しておけば、今の契約内容が正確にわかるので、比較検討に役立ちますよ。

保障内容や保険料をきちんと把握しているつもりでも、ちょっとした間違いや勘違いがあるかもしれません。

せっかく相談するなら、現状の保険がどんなものかの確認からするといいでしょう。

即決しない

そしてもうひとつ、相談する相手は主に保険のセールススタッフですよね。

もちろん親身になって必要な保険について説明してくれますが、セールススタッフは保険を売るのが仕事。

上手な説明に乗せられたりなんだか断りにくいから・・・なんて理由で、よく理解しないまま保険に加入するのはNG!

その場で即決する必要はないので、よく考えてから本当に必要と思ったときに、契約に踏み切りましょう。

宮本:

ちなみに保険には値引きの概念が有りません。同じ保険会社で同条件なら、同じ料金です。

販売店ごとに値段がちがう、ということは無いので保険を比べるときは

・医療保険に入るならどっちの保険会社がいいか?

・相談するなら誰が信頼できるか?

などで検討するといいでしょう。

手間はかかりますが、複数の保険セールスに話を聞いてみると、セールスマンによっておすすめの保険会社や商品も違うので、比較検討もできますよ。

【監修者・執筆】 宮本 亮太朗ファイナンシャルプランニング技能士2級<主な職歴>2011年:損害保険会社に入社。

宮本 亮太朗ファイナンシャルプランニング技能士2級<主な職歴>2011年:損害保険会社に入社。

2016年9月~グループ子会社で保険代理店の代表取締役社長に就任。2020年6月まで、大企業~中小企業などの企業向け保険に加え、個人向けの生命保険、火災保険などの損害保険の提案などに従事。「仕事柄、自分自身でも色んな保険に加入しました。現役子育て世代としての視線も交えつつ、経験談から失敗談までリアルな情報をお届けします」

まとめ

保険の加入や見直しについて、詳しくご紹介しました。

保険について考えるべきタイミングは、ライフステージの変化があった時や、保険料が高い、と感じたとき、更新時期などです。

結婚したら、家族の生活を守るために、誰にどんな保障が必要かを考えて保険を選びましょう。

生命保険会社は、国内に42社もあり、1つの商品にすべての保障をまとめる「アカウント型保険」や、必要な保障ごとに保険会社を変えるという加入方法も。

自分に合った方法を選びたいですね。

保険の加入や見直しの際は、無理なく支払える保険料の設定や、保険の空白期間を作らないなど注意も必要。

自分ではちょっと不安という人は、保険のプロに相談するといいでしょう。

ライフステージに合った保険に加入するためにも、定期的な見直しは検討しておきたいですね!

「保険とお金」の他の記事

「保険とお金」

の次に知っておきたいこと

- 結婚に関する疑問を解決したい方へお役立ち記事2200本!「結婚ラジオ」

- 結婚のあれこれ、スキマ時間に楽しく読みたい方へイメージ膨らむ♪「結婚準備の基礎知識」

- 結婚式場を決めたい、お得に結婚式を挙げたい方へ全国約2000式場をご紹介「結婚式場を探す」