クリップ記事

クリップ記事妊娠~出産でかかる費用・もらえるお金の制度を総まとめ!

妊娠がわかったら、夫婦で赤ちゃんを迎える準備が必要!

そこで、妊娠・出産にどれくらいお金がかかるのかな!?

・・・と、不安を感じる人もいますよね。

妊娠・出産には、かかるお金もあれば、もらえるお金もあるんです!

今回は、妊娠~出産までにかかるお金・もらえるお金について詳しく解説していきます。

夫婦で記事をシェアして、赤ちゃんを迎える準備を万全にしてくださいね。

妊娠判明~出産までにかかるお金は?

妊娠判明~出産には、何かと必要なお金があります。

保子:

もし妊娠がわかったら、どういう健診を受けるとか、何回ぐらい病院に行ったらいいのか詳しく調べたことはないかもな~

険太郎:

健康保険も使えないって聞くし、どれぐらいお金を準備しておくといいのかも気になるね!

お金のことを先にきちんと知っておけば、焦ったり不安に思うこともなくなりそうですよね!

安心して出産できるように、まずは「妊娠判明から出産にかかるお金」を確認していきましょう。

①妊婦健診費用

妊婦健診ってなに?

「妊婦健診」とは、おなかの赤ちゃんやお母さん自身の健康状態を確認するために、身体測定や血液検査、エコー検査など各種検査を行うものです。

妊婦健診までの流れは?

産婦人科などで妊娠が分かったら、まずは住民票を置いている自治体の役所へ、「妊娠届」を提出します。

妊娠届を提出すると、「母子健康手帳(母子手帳)」や妊婦健診の「受診票」などを受け取ります。

妊婦健診の受診票は、全14回分がセットになっています。

回数券や金額チケットのようになっているものなど、形式は自治体によりさまざま。

宮本:

受診票を産婦人科に持って行けば、健康保険の代わりに、診療費から割引してもらうことができますよ!

どの受診表を使えばいいかは、産婦人科で教えてもらえるので、妊婦検診を受ける際には「受診票」と「母子手帳」を忘れずに持って行きましょう。

妊婦健診の頻度は?

妊婦健診は、全14回ほど。

妊婦健診の頻度は、妊娠の週数によって決まっています。

妊娠後期になるにつれ、健診の頻度が増えますよ。

| 時期 | 健診頻度 | 回数 |

|---|---|---|

| 初期~23週 | 月1回 | 4回 |

| ~35週 | 2週に1回 | 6回 |

| 出産まで | 1週に1回 | 約4回 |

妊婦健診の費用は、いくらぐらい?

妊娠は病気やケガではないので、公的医療保険(健康保険)の適用外となります。

宮本:

健康保険の代わりに、市区町村から妊婦健診の費用補助を受けることができるのが、妊婦健診の受診票です。

妊娠届を提出した時にもらう受診票を病院の窓口に出すだけでOK。

受診票により、自己負担額が軽減される仕組みなんですね。

自治体によって軽減される金額は異なるものの、補助後は1回あたりの妊婦健診費の自己負担額は平均5,000円ほど。

1回平均5,000円・全14回受診なら、約7万円の妊婦健診費を負担することになります。

保子:

7万円・・・決して安くない・・・

宮本:

費用は、例えば2,000円程度のときもあれば7,000円のときもあったり異なります。

金額は、検査内容や病院によっても異なってきます!

また基本健診以外に、例えば4Dエコー検査など追加検査を受けたりすると、支払金額が増えることも。

必要な費用については、受診する病院に聞いてみるといいでしょう。

少し余裕を持った金額を持参しておくと安心ですね。

②妊娠中のトラブル・体調不良による医療費

妊娠中には、特有の体調変化が起こることも。

珍しいことではなく、多くの妊婦さんが経験しています。

特有の症状として、代表的なものはこちら。

〇妊娠悪阻(にんしんおそ):つわりの症状が非常に重く、嘔吐が続き何も食べられない状態が続くと、入院が必要になるケースがあります。

宮本:

ちなみに私の妻は重度の妊娠悪阻により、妊娠初期に1週間ほど入院しました。

入院費に15万円ほどかかりました。

〇妊娠糖尿病:妊娠まで糖尿病でなかった人が、妊娠を機に糖尿病になるケースです。

母親だけでなく、おなかの赤ちゃんの発育にも影響を及ぼすため、定期的な健診が必要です。

〇切迫早産:早産の危険性が高まっている状態のこと。

症状が重い場合は、安静状態で数ヶ月入院が必要になることもあるようです。

宮本:

こうした妊娠中の体調不良やトラブルには、公的医療保険(健康保険)が適用され、医療費は自己負担3割で済みます。

また、民間の医療保険に加入していれば、入院時には医療保険から保険金を受け取ることも可能!

保子:

妊娠がわかる前に、民間の医療保険の内容は見直しておこうっと!

妊娠~出産にかけては、これまでになかった体調の異変も起こります。

医療保険などでしっかり備えておくと、安心ですね。

③出産費用(分娩・入院費)

出産から数日間は、入院することになります。

ある程度まとまったお金が必要になるので、だいたいどれぐらいの自己負担になるか、病院に確認しておいた方がよさそうです。

どれぐらい費用がかかるか、見ていきましょう。

出産時にかかる平均費用(分娩、入院費)は524,182円(令和元年度・全国平均)

(出典)厚生労働省令和2年12月2日 第136回社会保障審議会医療保険部会 資料1-2 p11から抜粋

険太郎:

へえー結構、出産費用がかかるんですね。

宮本:

出産でこれだけお金がかかると大変なので、健康保険から「出産育児一時金」が支給されることになっています。

ちなみに、2023年4月1日以降の出産の場合、出産育児一時金が増額されます。

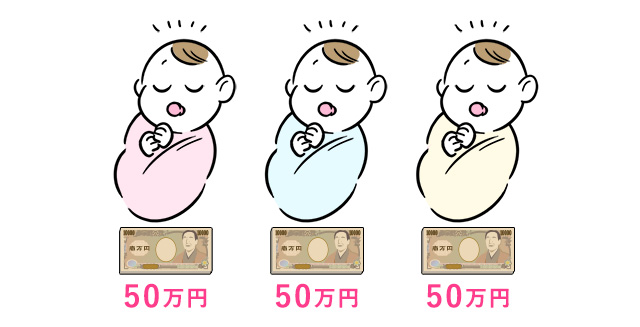

健康保険から「出産育児一時金」として1児につき、50万円が支給されます。

宮本:

出産費用から健康保険の出産育児一時金を差し引くと、自己負担額が計算できます

出産費用の自己負担額

52万4,182円-50万円=24,182円

宮本:

個室や豪華な産院を選んだりした場合は、ここに費用がプラスされるイメージです。

また地域により費用感も異なりますし、物価高騰により医療費も上がっていることが予想されます。

都市圏ではもう少し自己負担額が増えると考えた方がいいと思います!

保子:

出産育児一時金の支給額が増えたのはありがたいですね。

ちなみに、出産費用の支払いは、窓口で一旦約52万円を支払うのですか?

出産育児一時金は、多くの産院で「直接支払制度」に対応しています。

直接支払制度に対応している産院では、その場で出産育児一時金の50万円を引いてもらえます。

つまり、退院時に病院窓口で支払う時の自己負担が2.4万円程度で済む、ということです。

これはありがたいですね。

「直接支払制度」に対応していない産院の場合は、一度全額を自分で支払う必要があります。

後から、加入中の健康保険に請求しましょう。

・ママ自身の健康保険に加入しているなら

→ママの健康保険へ請求・パパの扶養になっているなら

→パパの健康保険へ請求・国民健康保険に加入しているなら

→国民健康保険へ請求

…という感じです。

〇帝王切開や異常分娩の場合

出産時、自然分娩は病気やけがでないため、健康保険は適用されません。

ただ、帝王切開や異常分娩では、健康保険が適用されるんです。

例えば帝王切開では、緊急の帝王切開か予定帝王切開により異なるものの、かかる費用は約20万円。

でも健康保険により3割負担で、6万円程度で済みます。

また、民間の医療保険に加入していれば、入院保険金や手術保険金の受け取りも可能!

帝王切開をすると、ママの身体には大きなダメージが残り、自然分娩よりも入院期間が長くなるのが一般的。

ただ費用面では、保険による補助があるので大きな心配は必要ないかもしれませんね。

おさらい:妊娠~出産までにかかる費用

・妊婦健診:約7万円

・出産費用:平均2.4万円(自己負担分)

・その他:体調不良などでは、健康保険や民間の医療保険が使えることも。

ここまでに挙げたものの他にも、

・里帰り出産する人は、里帰りの費用

・マタニティ用品

・新生児用のベビー用品なども必要になります。

ベビー用品は新品でそろえると10万円以上※すると言われています。

※(出典)ユニ・チャーム_出産の準備品にかかる費用【お金編】

家族を迎える準備もお金の準備も万全にできるといいですね。

妊娠~出産までにかかる費用は、こんな感じです。

次に、もらえるお金について詳しく見ていきましょう。

妊娠~出産時にもらえるお金は?

妊娠~出産のときに自治体や健康保険などから、どれぐらいの補助があるのか、制度を知ることが大切です。

なかには、自分から申請しないともらえないお金もあります。確認していきましょう!

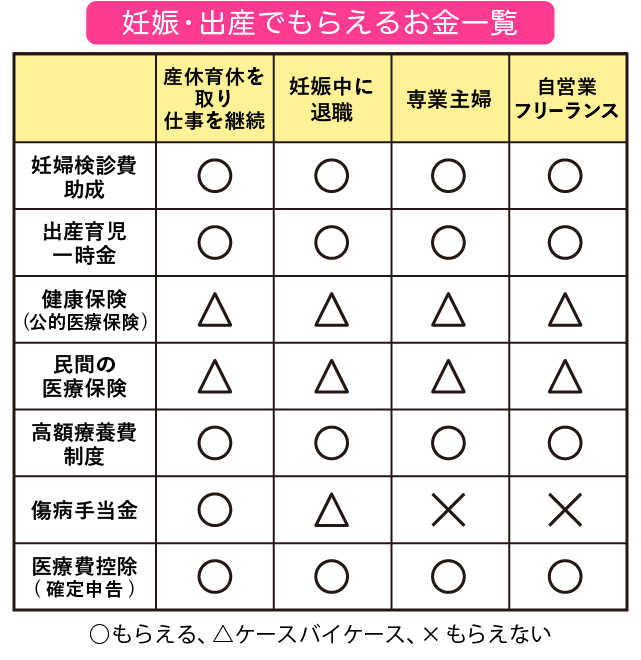

妊娠~出産までにもらえるお金の種類は、こちら。

妊娠時に、どんな仕事に就いているのか等によっても異なってきます。

妊婦健診費の助成は、誰でも受けることができるもので、先ほども説明しました。

それ以外の項目を確認していきましょう。

①出産育児一時金

出産育児一時金は、妊娠4ヶ月(85日)以降の方が出産した時に、健康保険から1児につき50万円が支給されます。

双子など多胎児の場合には、

赤ちゃんの人数分×50万円を支給。

※ただし「産科医療補償制度」に加入していない産院での出産や、在胎週数22週未満での出産の場合は、48.8万円の支給になります。※産科医療保障制度とは、分娩に関連して重度の脳性麻痺となった赤ちゃんが速やかに補償を受けられる制度。分娩を取り扱う医療機関が加入する制度です。

どうしたらもらえるの?

直接支払制度の対象となる産院・病院では、出産時の費用から出産育児一時金50万円を差し引いて精算してもらえます。

つまり、出産育児一時金の受取り手続きは不要です。

【直接支払制度を利用できない場合&差額がある場合】

直接支払制度が利用できない病院や、診療費総額から一時金を差し引いて、余りが出る場合には、直接健康保険へ請求することで受け取ることが出来ます。

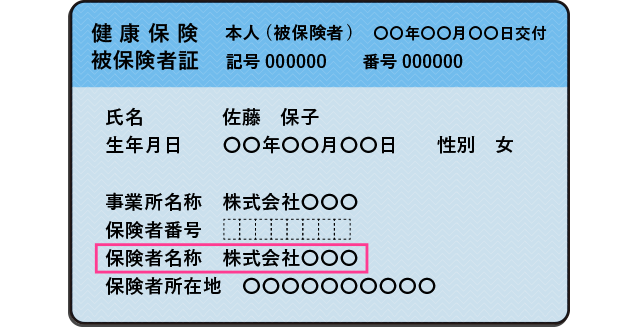

詳しくは、自身が加入している保険者のHPを確認するか、問合せをしましょう。

保険者名の確認は、健康保険証で確認できますよ。

②医療保険の給付

病気やケガにあたらない、正常分娩(自然分娩)には、健康保険や民間の医療保険は使えません。

一方で、なんらかの体調不良やトラブルに対する医療費は、健康保険や民間の医療保険が使えて、給付金などがもらえるんです。

| 妊娠中の 体調不良や 異常分娩 | 正常分娩 | |

|---|---|---|

| (公的) 健康保険 | ○ | × |

| 民間の 医療保険 | ○ | × |

たとえば、

・妊娠中の体調不良による入院費

・出産時に帝王切開や多胎児出産などを行ったら、手術や入院費などが保険でカバーできる可能性がありますよ。

どうしたらもらえるの?

〇健康保険

健康保険証を産院の窓口で提示すれば、医療費の自己負担割合が、3割負担で済みます。

〇民間の医療保険

民間の医療保険に加入している人は、妊娠中の体調不良による入院や、異常分娩にともなう手術・入院に対して、保険金が支払われます。

各自、加入している医療保険の補償内容を事前に確認しておけば、万が一にも安心ですね。

宮本:

保険金請求には、保険会社所定の書類や診断書が必要になることも。もし、入院や手術することになったら、どんな書類が必要か保険会社や契約した保険代理店などに確認してみてくださいね。

③高額療養費制度

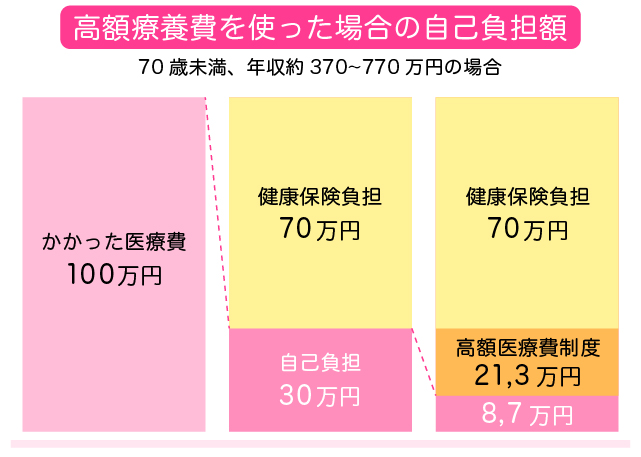

「高額療養費制度」とは、医療費の自己負担額が高額になったときに、その自己負担を軽減する制度。

公的健康保険制度のひとつで、自己負担の上限額は、年齢と所得状況によって設定されています。

たとえば、1か月にかかった医療費が100万円だった場合、健康保険を適用して自己負担3割は、単純計算で30万円。

ところが高額療養費制度を使うと、1ヶ月の医療費の自己負担上限額は、87,430円になります。

つまり、30万円から87,430円を差し引いた212,570円は、高額療養費制度から支給されます。

自己負担額は、87,430円で済むということですね。

1ヶ月あたりの医療費が高額になっても、高額療養費制度があることで、自己負担を抑えることができますよ。

どうしたらもらえるの?

事前に限度額を超えることが分かっているときは、「限度額適用認定証」を提示すれば、病院の窓口で「高額療養費制度」を適用してもらえます。

宮本:

基本的には病院から貰う書類に、必要事項を書いて提出するだけでOKです。

あとから申請する場合は、各健康保険へ請求します。詳しくは、各健康保険のHPを確認してください。

高額療養費制度は、こちらの記事でも詳しく説明しています。チェックしてみてくださいね。

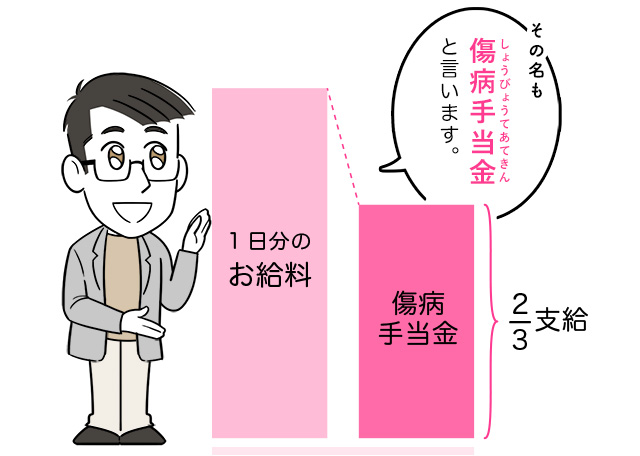

④傷病手当金

業務外にかかった病気やケガにより仕事を3日以上休んだ場合、4日目から給料1日分の約3分の2が支給される制度。

傷病手当金の支給開始から、通算1年6ヶ月受け取ることができます。

傷病手当金の対象者

原則会社員・公務員として働いている人です。自営業や専業主婦の方は受け取ることができないので、要注意!

傷病手当金はいくら受け取れるの?

【計算式】

「日額」×3分の2×「無給日数分-3日」

・・・で計算します。

※「日額」は、標準報酬月額÷30で算出。

たとえば、妊娠中に妊娠悪阻(つわり)や切迫早産などの体調不良で休みが続き、無給となった場合にも受け取ることができるんです!

どうしたらもらえるの?

傷病手当金は、書類での申請です。

勤務先に記入してもらう必要もあるので、まずは勤務先の労務担当者へ相談を。

傷病手当金についても、こちらの記事で詳しく解説しています。チェックしてみてくださいね。

⑤医療費控除(確定申告)

医療費控除とは、払いすぎた税金を返してもらえる確定申告制度の1つ。

妊娠・出産では多くの費用がかかるもの。

病気やけがの医療費と、妊娠出産費用の自己負担額の合計が一定額を超えた場合、確定申告をすると所得税や住民税が少し割引される制度です。

1年間に負担した医療費から、受け取った保険金や給付金を差し引き、その金額が10万円を超えたときに、10万円(※)を超えた金額分の所得控除を受けられます。

※その年の総所得金額等が200万円未満の人は、総所得金額等の5パーセントの金額を控除

【計算式】

医療費控除額(上限200万円)=1年間の医療費総額-保険金などで補填された分-10万円(※)

宮本:

確定申告はめんどくさそうに思いますが

スマートフォンとマイナンバーカードがあれば簡単にできます。

妊娠出産がある年は、確定申告できるように医療費明細書を、保管しておきましょう。

医療費控除により、所得税と住民税が節税できるんですね。

確定申告ってなに?

医療費控除のためには、確定申告が必要です。

確定申告とは、払いすぎた税金を返してもらったり、追加で納税が必要な人は納税額を確定させる作業です。

会社員の多くは年末調整だけで済むため、確定申告に馴染みがない人も多いですよね。

確定申告は、毎年2月16日~3月15日が申告をします。

ただし払いすぎた分を返してもらう還付申告だけなら、それより前から受け付けてもらえますよ。

一般的な会社員なら、確定申告では払いすぎた分を返してもらうだけの人が多いと思います。

どんな手続きをすればいいの?

前年1年分の医療費(1~12月分)の総額を計算して申告します。

病気で通院した医療費やかかった交通費の他に、妊娠・出産にかかった医療費も含めることができます。

1年間の医療費総額を計算するために、医療費の明細・領収書を保管しておく必要がありますよ。(申告から5年間は、保管が必要)

険太郎:

1年間の医療費の明細を全部保管しておくのは、ちょっと大変そうですね・・・

そんなときには、毎年1月~2月頃に、職場などから受け取る「医療費のお知らせ(医療費通知書)」で、代用することもできますよ。

ただし、「医療費のお知らせ」には、1年間のうち10~12月分の医療費が反映されていません。

さらに、妊娠時の検査費用も反映されていません。

10月~12月分の医療費明細と、妊娠中の検査費用の明細書は無くさないように注意してくださいね。

注意点は?

妊娠・出産がある年は、医療費の負担額が大きくなりがち。

払いすぎたお金が還ってくる医療費控除は、ぜひ活用したいですね。

そのためにも、1年間の医療費明細書・領収書は全て保管しておくのがおすすめ!

確定申告は、マイナンバーカードと読み込める端末(スマホなど)があれば簡単にできます。

詳しいやり方は、国税庁HPなどを参考にしてくださいね。

【監修者・執筆】

宮本 亮太朗

ファイナンシャルプランニング技能士2級<主な職歴>

2011年:損害保険会社に入社。

2016年9月~グループ子会社で保険代理店の代表取締役社長に就任。2020年6月まで、大企業~中小企業などの企業向け保険に加え、個人向けの生命保険、火災保険などの損害保険の提案などに従事。「仕事柄、自分自身でも色んな保険に加入しました。現役子育て世代としての視線も交えつつ、経験談から失敗談までリアルな情報をお届けします」※2024年9月時点の情報を基にご紹介しています。

まとめ

妊娠~出産までにかかるお金、もらえるお金について解説しました。

妊娠~出産までにかかるお金はコチラ。

①妊娠中の検査費用:平均7万円ほど

②出産時の費用:正常分娩時で、平均2.4万円ほど

③その他

一方で、もらえるお金はコチラ。

①出産育児一時金

②健康保険や民間の医療保険:妊娠中の体調不良で通院や入院をした場合

③高額療養費制度

④傷病手当金

⑤医療費控除(確定申告)

妊娠~出産でかかるお金・もらえるお金を夫婦で知ることで、安心して出産に臨めそうですね。

ここでご紹介したもらえるお金のほかに、

・未熟児で生まれた赤ちゃんの医療費を支援してもらえる「未熟児養育医療制度」

・治療が長期になったり、命にかかわる重い病気を患う赤ちゃんの医療費を補助する「小児慢性特定疾患の医療費助成」

・・・などもあります。

国や自治体の補助・制度を知り、活用できるものはどんどん活用するといいですね!

「保険とお金」の他の記事

「保険とお金」

の次に知っておきたいこと

- 結婚に関する疑問を解決したい方へお役立ち記事2200本!「結婚ラジオ」

- 結婚のあれこれ、スキマ時間に楽しく読みたい方へイメージ膨らむ♪「結婚準備の基礎知識」

- 結婚式場を決めたい、お得に結婚式を挙げたい方へ全国約2000式場をご紹介「結婚式場を探す」