クリップ記事

クリップ記事民間の医療保険はどんなもの?結婚したら知っておきたい基礎知識

結婚して家族ができたら、いざというときに備えたい!

・・・でも、「民間の医療保険」ってどういうもの?

民間の医療保険(以下、医療保険)の保障内容や、保険期間・保険料などの仕組みを詳しく解説!

加入を検討する際に、気を付けたいポイントもお話しします。

医療保険が具体的にどう役立つのか、これを読めばきっとよくわかりますよ。

「医療保険」ってどういうもの?

宮本:

いきなり出てきてすみません。保険って、用語が多くて難しいですよね・・・

今日は、病気やケガで入院した時に使う医療保険について説明しますね。

保子:

よ、よろしくお願いします!

保険ってどこから選べばいいのか分からないし、医療保険の仕組みも詳しくわからないな・・・

宮本:

保険会社だけでも40社超あり選ぶのも仕組みを理解するのも大変ですよね。

それではさっそく、医療保険について詳しく見ていきましょう!

そもそも民間の医療保険は、何のためにあるのでしょうか。

民間の医療保険の必要性を、公的医療保険(以下、健康保険)の役割と比較して確認していきましょう。

健康保険は国民全員が加入し、誰でも保障を受けることができることになっています。

医療費負担が軽くなる点で、非常に優れたシステム!

でも健康保険で、医療費負担のすべてがまかなえるわけではありません。

例えばこんな医療費には、健康保険の補助がありません。

健康保険の補助がないあれこれ

入院時の個室料金

自分の希望で個室を選ぶと、その個室料金は健康保険で保障されず、全額が実費となります。

この個室料金を、差額ベッド代といいます。

入院時の食事代やパジャマ代

入院時の食事代のほか入院中のパジャマなど着替えも準備が必要です。

病院までの交通費

体調が悪い時は、公共交通機関で通院するのは難しくタクシーなどを利用することも増えそう。

すると、想定以上の交通費が掛かりそうです。

妊娠・出産費用

妊娠・出産にかかる費用は、病気やケガではないので、健康保険(自己負担3割)の対象になりません。

ただし妊婦健診費用は自治体ごとに妊婦健診の補助券があり、費用負担が軽くなります。

また出産時には、出産育児一時金50万円が支給されるのでご安心を。

※2023年4月1日以降の出産の場合で、産科医療補償制度に加入の医療機関等で妊娠週数22週以降に出産した場合

また妊娠中の体調不良や出産時の帝王切開など異常分娩の場合、健康保険の適用により3割負担で済みますよ。

先進医療を受けたとき

先進医療とは、厚生労働大臣が定めている高度な医療技術・最新の医療機器や薬を使った治療のことです。

治療費が高額になることが多いですが、これも全額実費になります。

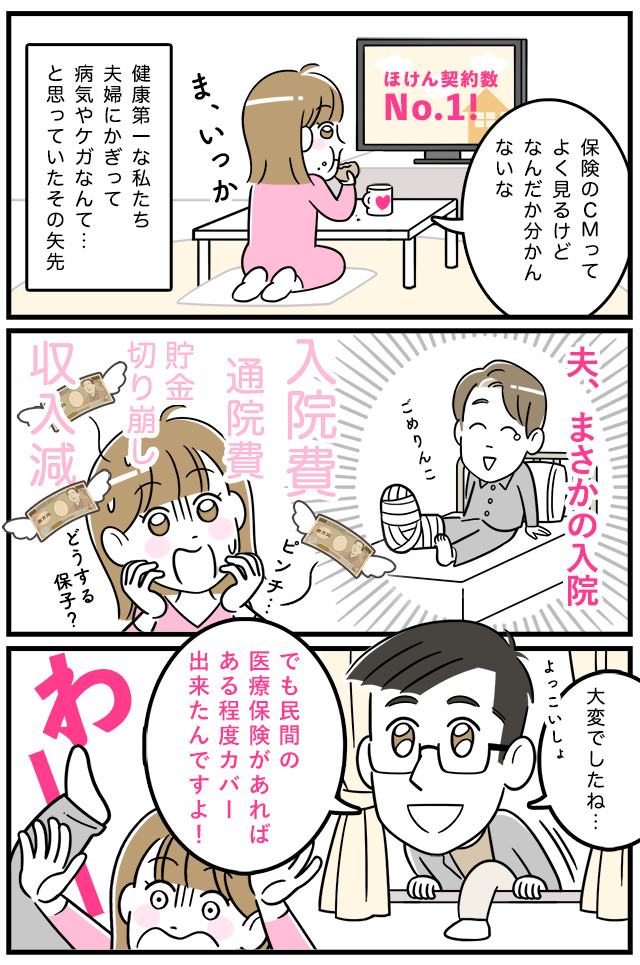

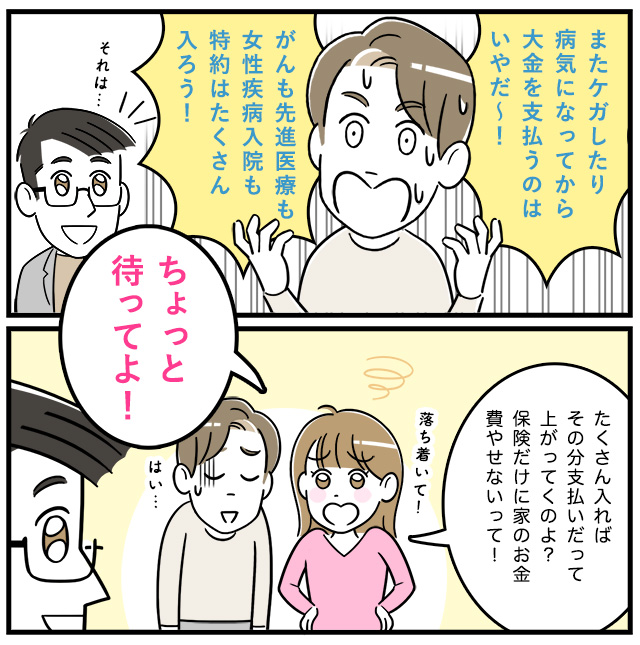

険太郎:

病気やけがで治療を受けても、健康保険ではまかなえない費用もあるんですね・・・!

宮本:

保障内容や保険料は、保険会社によってさまざまです。

民間の医療保険は、健康保険のように年齢や働き方で一律の保障を受けるものではなく「自分に必要な保障」を選べるのが特徴です。

ただ民間の医療保険は、加入の際に健康状態や過去の病歴を申告する必要がある商品がほとんど。

健康保険のように誰でも加入できるものではなく、申告内容によっては加入できないことや、保障内容に制限がつくこともあると覚えておきましょう。

主な保障内容は?

保子:

医療保険はどんな時に保障してもらえるんでしたっけ?通院も保障してもらえますか?

宮本:

医療保険では、主に入院と手術を保障します。通院はオプションで契約できることがありますよ。

それでは、医療保険がどんな時に保障してもらえるか詳しく見ていきましょう。

入院した時

病気やケガで入院した場合に、契約で定められた金額を受け取れます。

基本的に「入院1日あたり〇〇円」と決められていることが多く、入院日数に応じた金額を受け取れます。

例えば1日あたり5,000円の保険で7日間入院した場合「5,000円×7日=35,000円」が受け取れるということです。

給付金を受け取れる入院期間には日数の上限が定められている場合もあり「60日まで」「120日まで」など、色んなプランがあります。

宮本:

ここ数年は、入院日数が短くなってきています。入院が短いと医療保険から受け取れる金額が少なくなりますよね。

そこで、入院したら10万円など一時金がもらえるオプションも増えています。

手術した時

病気やケガで手術を受けた場合に、給付金を受け取れます。

手術1回あたり〇万円、のように保険の対象となる手術を受けた場合に保障されます。

手術給付金の金額は「1日あたりの入院給付金×所定の倍率」で決まるケースが一般的。

例えば・・・「入院給付金が入院1日あたり5,000円、手術給付金が入院給付金の20倍」という保険の場合、手術を受けた際に「5,000円×20=100,000円」が受け取れる計算です。

手術の内容や手術を入院中に実施したか、外来(日帰り)で実施したかによって倍率が変わるプランもあるので、自分に合ったものを選びましょう。

医療保険は「入院」と「手術」に対する保障が主ですが、オプション(特約)として他にもいろいろな保障をつけることができます。

代表的なものをご紹介していきましょう!

入院と手術以外の保障は?

三大疾病(さんだいしっぺい)にかかった時

三大疾病とは、日本人の死因上位3位の病気。次の3つの病気を指します。

・がん(=悪性新生物)

・急性心筋梗塞

・脳卒中

三大疾病にかかって、条件を満たした場合に保障を受けることができます。

・三大疾病保障特約(さんだいしっぺいほしょうとくやく)

三大疾病にかかって、保険会社の定める条件を満たせば、一時金を受け取ることができます。

・三大疾病保険料免除特約

(さんだいしっぺいほけんりょうめんじょとくやく)

三大疾病にかかって、保険会社の定める条件を満たせば、保険料の支払いが免除になります。

保険料支払が免除になっても、保障は続くので安心。

先進医療をうけた時

先進医療を受けた際、限度額内でその実費を保障する特約です。

先進医療特約(せんしんいりょうとくやく)、などと言います。

女性特有の病気にかかった時

乳がんや子宮がん、妊娠出産時の体調不良など女性特有の病気で入院した場合に、通常の入院給付金に上乗せして支給される特約があります。

女性疾病入院特約(じょせいしっぺいにゅういんとくやく)などと言います。

保障は、「入院1日あたり5,000円を上乗せ」のようなイメージです。

通院した時

入院時の病気やケガで、その入院前や退院後に通院をした場合、通院1日あたり3,000~10,000円を受け取れるものが多いようです。

通院保障特約、などと言います。

死亡した時

被保険者(保険が掛けられている人)が死亡した場合、契約で定めた金額を受け取れる特約です。

死亡保障特約、などと言います。

保子:

自分に必要な備えを選べるのが医療保険なんですね。

宮本:

詳しい保障内容は個別に異なります。詳しくは、各保険の契約内容をチェックしてくださいね。

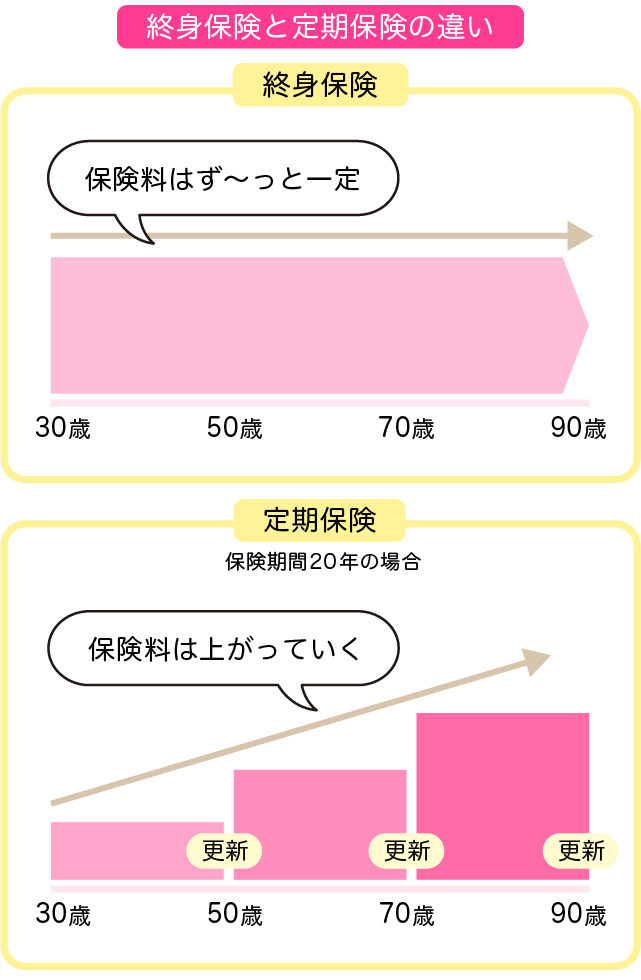

このような医療保険には、保障を受けられる期間や貯蓄性の有無などで見たときに、いくつかの種類に分けられます。

次は、医療保険の種類についてご説明します。

医療保険の種類

保険期間は?

保険の保障を受けられる期間を「保険期間」といいます。

保険期間の違いで見ると

・一生涯続くものを「終身」保険

・一定期間を保障するものを「定期」保険

といいます。

【終身】医療保険

「終身=一生涯」保障してもらえるタイプ。

契約時の保障内容・保険料が変わらず、一生涯続きます。

【定期】医療保険

契約時に、保険期間を定めて保障してくれる保険です。

一定期間保障するので「定期」保険といいます。

例えば・・・

・子どもが大きくなるまでの「20年間」などと年数を決めるタイプ

・定年退職の「60歳まで」など一定の年齢までと区切り、その期間を保障するタイプ

などがあります。

保険期間が終了後、更新できるものもありますがその時の年齢に応じて保険料が変わります。

一般的には年齢が上がるほど、保険料は高くなりますよ。

医療保険は掛け捨てなの?貯蓄できるタイプもあるの?

険太郎:

医療保険は、掛け捨てですか?

掛け捨て、と聞くとなんだかもったいない気がしちゃうなあ。

宮本:

医療保険の多くは掛け捨てタイプ。

返戻金(へんれいきん:解約時に戻ってくるお金)がない分、保険料が抑えられるのがポイントです。

【掛け捨て型】医療保険の特徴

保険契約を途中で解約した時や定期医療保険で満期の際に、返戻金がない医療保険。

つまり病気やケガをせず一度も保障を受けなかったとしても、払い続けた保険料が手元に戻ることはない、ということです。

保子:

でもやっぱり掛け捨てだと、保険を使わなかった時に「損をした!」と感じてしまいそう〜!!

医療保険の一部には保険を使わなければ、一定のお金が戻ってくるようなものもあります。

ただしその分、掛け捨てタイプより保険料が高くなる傾向があります。

宮本:

使わなければ戻ってくるタイプは割高ですが、貯蓄と合わせて考えたい人は検討してみるといいかもしれませんね。

ほかにもこんな医療保険が!

病気があっても入れる保険

医療保険に加入するには、健康状態の告知が必要ということは先ほどお話ししましたよね。

これまでの病歴や健康状態によっては、医療保険に加入できないこともあるんです。

そこで病歴や治療中の病気があっても、保険に入れるよう条件が緩和されたのが、「引受基準緩和型保険(ひきうけきじゅんかんわがたほけん)」。

加入時に、申告する項目が少ないのが特徴です。

持病があっても契約で定めた病気以外なら、保障してもらえるので安心ですね。

ただ、一般の医療保険に比べると保険料が高く保障内容も限られることが多いようです。

このように、医療保険には色んな種類がありますが、共通しているのは加入時の年齢が高くなればなるほど、基本的に保険料はアップすること!

結婚して医療保険の加入を考えている人は、早めに家族で相談するとよさそうですね。

また保障を手厚くすれば、その分保険料は上がります。

自分たちに必要な保障がなんなのか、よく考えて選ぶことも大切です。

保子:

医療保険が大事なのはよ〜く分かりました。でも、健康保険でまかなえない費用は、いくらぐらいになるんですか?

宮本:

では、健康保険でまかなえない費用・金額の目安を見ていきましょう。

健康保険でまかなえない費用

差額ベッド代(個室代)はどれくらいかかる?

差額ベッド代は、自ら希望して個室で入院した場合に掛かる個室料金です。

1人部屋だけでなく4人部屋でも差額ベッド代はかかります。

差額ベッド代(個室料金)は病院やベッド数によって異なりますが、平均では4人部屋で2,440円、1人部屋では7,837円となっています。

| 1人部屋 | 7,837円 |

|---|---|

| 2人部屋 | 3,119円 |

| 3人部屋 | 2,798円 |

| 4人部屋 | 2,440円 |

| 平均 | 6,188円 |

※厚生労働省 平成30年11月「中央社会保険医療協議会 総会(第401回)主な選定療養に係る報告状況」

保子:

入院中でもプライバシーは確保したいし、贅沢するつもりはなくても個室を選びたい気持ちはよく分かる〜!

入院時の食事代はどれくらいかかる?

入院時の食事代は1食あたり460円なので、1日3食で1,380円です。

このほかにもパジャマ代やお見舞いに来る家族の交通費など、入院にはさまざまなお金がかかります。

入院1日あたりの自己負担額は?

これらを含めた入院1日あたりの自己負担額は2.3万円と言われています。

(出典:生命保険文化センター「生活保障に関する調査」/令和元年度)

保子:

健康保険ではカバーできない費用も結構あるんですね。

でも結局、民間の医療保険に入る必要があるの?ないの?

・・・今まで病気やケガとは無縁だった人は特に、迷ってしまいますよね。

そこで最後に、医療保険の加入を決めるときのポイントや注意点をお話しします。

医療保険に入る?入らない?注意点を解説

医療保険は強制ではありません。

自分や家族のライフプラン、貯蓄の状況によって保険が必要かどうかも異なります。

まずは本当に必要か慎重に検討することが大切です。

自分や家族に必要な保障を明確に

医療保険に加入する前に、健康保険の内容や公的保障、勤務先の福利厚生など自分が受けられる公的保障をきちんと知っておきましょう。

そのうえで足りない保障があるかないか、あるとしたらどのような保障が必要なのかを検討します。

医療保険に加入する場合は、夫婦・家族でよく話し合い、必要な保障が組み込まれた医療保険を見つけましょう。

貯金額や収入とも相談

突然の病気やケガによる経済的負担が心配なあまり、あれもこれもと特約を付けたり手厚い保険に加入すると、月々の保険料が家計を圧迫する場合も。

宮本:

自分たちに必要な保障を見極めることは大切ですが、収入に見合った保険契約にしましょう。保険に入るとしても、手取り収入の5-7%をめどに考えておくと良いと、一般的には言われています。

突然の入院や治療費が発生しても、十分な貯蓄がある人は貯蓄で治療費をまかなうことができますよね。

医療保険に加入しない場合、「万が一の時の費用」として、普段の貯蓄用とは別に貯金しておくのもおすすめです。

保険の乗り換えはタイミングに注意

保子:

すでに医療保険に入っていて、それを解約して新しい医療保険に見直しがしたいというパターンもありますよね?

宮本:

結婚を機にライフプランが変わり、独身時代に何となく入っていた保険の見直しをする人も少なくありませんよ。

新しい保険に入る前に加入している医療保険を解約してしまうのは、少し待ってください!

もし健康に問題がある場合、新しい医療保険に加入できないことがあります。

その場合せっかく入っていた保険の保障も受けられず、新しい保険にも入れないという最悪の事態になりかねません。

解約するなら、新しい保険の保障が始まってからにすると安心ですね。

健康なときに考えておく

今まで病気もケガもない健康な人は、医療保険にお金をかけることがもったいないと感じるかもしれません。

でも、医療保険の加入を考えるなら健康な時がベスト!

健康状態が悪いと保険に加入できないこともあり、加入できたとしても「引受基準緩和型医療保険」など保険料が高く、保障が限られるタイプになってしまいます。

宮本:

20-30代でも会社の健康診断など定期健診がきっかけで、大きな病気が見つかる人がいます。そんな時、保険に入っとけばよかった・・・と後悔した人を何人も見てきました

健康な時に、家族で「万が一」に備えて話し合っておくことが大切ですよ。

女性は妊娠前の加入がおすすめ

出産は病気ではないので、医療保険も対象になりません。

でも実は

〇「帝王切開」や「吸引分娩」などの異常分娩〇「妊娠高血圧症候群」や「切迫流産」、「妊娠糖尿病」、「重いつわり」などの体調不良

このような妊娠・出産に関する体調不良や異常で入院した場合には、医療保険が適用されるんです。

宮本:

わたしの妻は、第一子を妊娠時に重いつわりで1週間ほど入院したことがあります。

妻もおなかの赤ちゃんのことが心配で心配で・・・ただ医療費を心配しなくて済んだのは、医療保険のおかげです。

保子:

帝王切開や異常分娩、妊娠時の体調不良などで入院したり手術すると医療保険が使えるんですね。

でも妊娠中は医療保険への加入が難しかったり、加入できても妊娠・出産に関する保障は無いなど保障内容に制限がかかる場合も。

結婚して子どもを望む場合は、妊娠前に準備しておくのがおすすめですよ。

【監修者・執筆】 宮本 亮太朗

宮本 亮太朗

ファイナンシャルプランニング技能士2級<主な職歴>

2011年:損害保険会社に入社。

2016年9月~グループ子会社で保険代理店の代表取締役社長に就任。2020年6月まで、大企業~中小企業などの企業向け保険に加え、個人向けの生命保険、火災保険などの損害保険の提案などに従事。「仕事柄、自分自身でも色んな保険に加入しました。現役子育て世代としての視線も交えつつ、経験談から失敗談までリアルな情報をお届けします」

※2024年9月時点の情報を基にご紹介しています。

まとめ

医療保険について、詳しくご説明しました。

【特徴】

・任意で加入

・健康告知が必要

・主に入院費や手術費を保障

・ニーズに合わせて特約を付加できる

・保障は定期タイプ・終身タイプがある

・保険料は掛け捨て型が主流

・保険料は加入時の年齢・保障内容によってさまざま

健康保険や公的保障でまかえない部分をカバーするのが、民間の医療保険です。

医療保険加入を検討するなら、自分や家族に必要な保障を明確にし、家計に無理のない範囲でプランを選びましょう。

医療保険を乗り換えるときは、健康上の問題があると新しい保険に入れない可能性もあるので、注意が必要です。

医療保険は健康なときに考えておくのがベストで、女性なら結婚して妊娠を望む場合、妊娠前の加入がおすすめ。

自分のライフプランや家族の未来を考えて、ベストな選択をしたいですね!

「保険とお金」の他の記事

「保険とお金」

の次に知っておきたいこと

- 結婚に関する疑問を解決したい方へお役立ち記事2200本!「結婚ラジオ」

- 結婚のあれこれ、スキマ時間に楽しく読みたい方へイメージ膨らむ♪「結婚準備の基礎知識」

- 結婚式場を決めたい、お得に結婚式を挙げたい方へ全国約2000式場をご紹介「結婚式場を探す」