クリップ記事

クリップ記事これだけは知っておこう!団体信用生命保険の基礎知識

マイホームを購入して住宅ローンの契約をするときは、「団体信用生命保険(以下、団信)」への加入が条件の場合も。

でも、「団信」ってどんな保険商品なのでしょうか?

今回は、団信の仕組みや種類、相場などを詳しく解説!

団信に加入できなかった時の対応など、基礎知識をわかりやすくお話しします。

「団体信用生命保険」とは

「団体信用生命保険」は、ローン契約者向けの生命保険商品のひとつ。

通称、「団信(だんしん)」と呼ばれています。

住宅ローンの他にも、事業資金など大金を借入れる場合にも、契約することがあります。

住宅ローン向けの団信は、どんな仕組み?

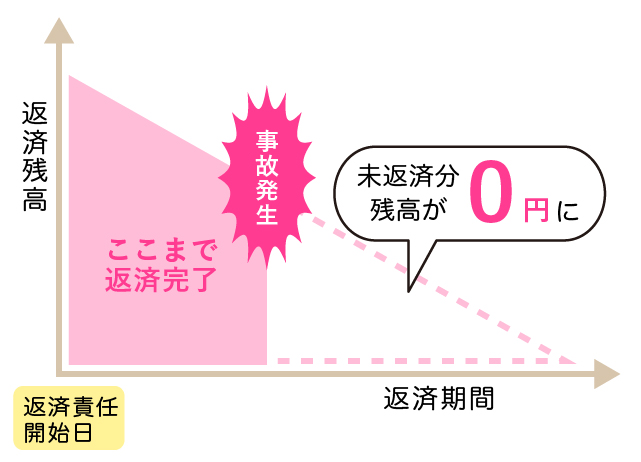

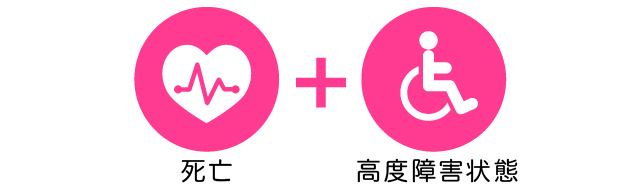

住宅ローン向けの団信は、住宅ローン返済中に、返済義務を負う契約者に万が一のことが起こった際に使える生命保険。

住宅ローンの契約者が”死亡または高度障害状態”になった場合、未返済分の金額が生命保険会社から金融機関へ直接支払われます。

険太郎:

住宅ローンの未返済分を、生命保険によって0円にしてくれる仕組みなんですね!

のこされた家族にとっては、住宅ローンの返済が無くなるうえに、そのまま家に住み続けることができるのは、ありがたいですよね。

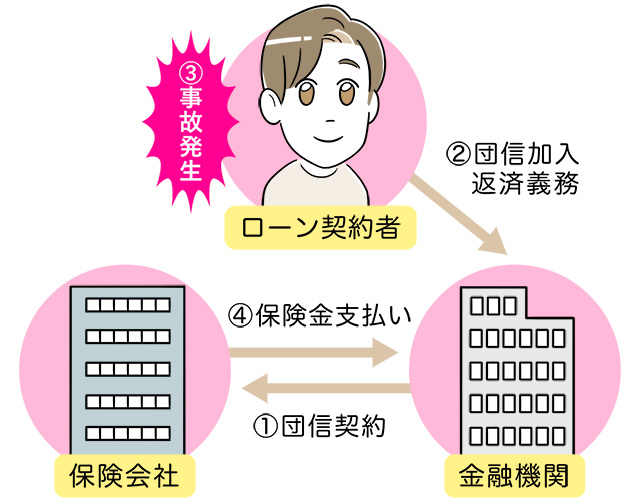

団体信用生命保険の仕組みをまとめると、こんな感じです。

①金融機関が、団信を保険会社と契約する

②ローン契約者が、団信に加入する

③ローン契約者に、事故発生

④保険会社から金融機関に対して、ローンの未返済分が保険金として支払われる

このような仕組みで、団体信用生命保険は万が一の時に役立つようになっています。

では次に、団信の種類についてご説明します。

どんな種類の団信(プラン)があるの?

団体信用生命保険には、基本保障「死亡+高度障害状態」のほかに、追加で傷病を保障するプランや、健康状態に不安があっても加入できるプラン、ペアローン希望者向けのプランなどもあります。

代表的なものを見ていきましょう。

①一般団信

死亡+高度障害状態を保障する基本的なプランです。

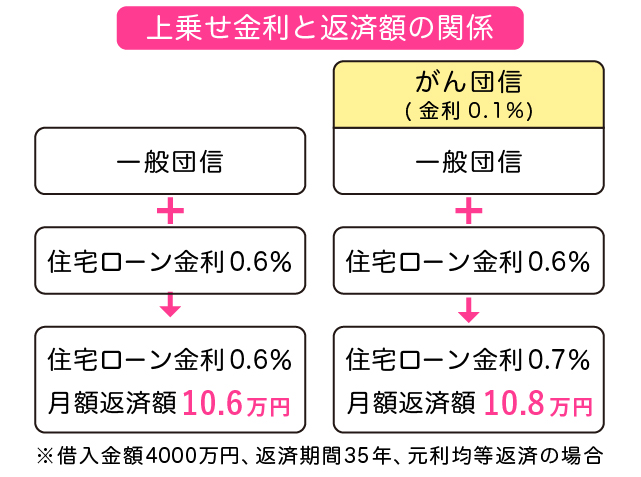

②がん団信

基本保障に加え、がん(悪性新生物)にかかったときに、返済が免除となるプランです。

未返済分の半額が免除になる

がん団信(50)といったプランもあります。

③3大疾病保障プラン

基本保障に加え、3大疾病「がん」「急性心筋梗塞」「脳卒中」を患い、保険会社が定める病状に該当したら、返済が免除となるプランです。

この他にも、8大疾病保障、11大疾病保障、全疾病など、金融機関ごとにさまざまなプランが用意されています。

④ワイド団信

健康上の不安や持病がある方でも加入できる可能性のある、加入条件が緩和されたプランです。

保子:

加入条件がワイド、という意味なんですね。

⑤夫婦連生団信(ふうふれんせいだんしん)

住宅ローンを夫婦ふたりで返済中、夫婦のどちらかに万が一のことがあったときに、夫婦の持ち分や返済割合に関わらず、二人の住宅ローン未返済分を免除してもらえるプランです。

保子:

団信には、色々なプランがあるんですね。

宮本:

借入先の金融機関によって、提供される商品・プランやその適用条件は違います。詳しいことは、個別に金融機関の担当者へ確認してみましょう!

団信の仕組みやメリットはわかったものの…気になるのは、そのお値段ですよね。

次は、団信に加入するために必要な金額相場について見ていきましょう。

団信の値段は?相場はいくらなの?

団信は、住宅ローンの支払いが免除になるほど大きな保障が特徴の生命保険。

そんな団信の値段は、いくらぐらいなのでしょうか?料金の相場を見てみましょう。

一般団信・・・

住宅ローン契約に無料で付帯されるケースが多いよう。

これは嬉しいですね!

一般団信以外のプラン・・・

住宅ローン金利に、何%か金利を上乗せすることで契約できるプランが多いようです。

金利が上乗せになると、住宅ローンの返済額は上がります。

金利を上乗せした分が、実質何円分になるか自分たちの借入額で計算してみましょう。

・上乗せ分の金額と追加保障が見合うのか?

・民間の保険会社で似たような保障プランがないか?

など検討してみるといいかもしれませんね。

団信に入れないと住宅ローンは組めない!?

団体信用生命保険は、生命保険です。

持病やこれまでに経験した病気等を理由に、加入できない人もいます。

宮本:

金融機関によっては、住宅ローン契約に団信への加入を条件とするケースも。

団信加入が必須かどうかは、各金融機関に確認が必要です。

険太郎:

団信に入れないと、住宅ローン契約はできないのでしょうか?

いいえ、そんなことはありません!

団信の加入が任意の住宅ローンもあります。

その代表例が、「フラット35」です。

「フラット35」は住宅ローン商品のひとつ。

借入時の金利がずっと変わらないのが特徴です。

宮本:

健康上の理由で団信に加入できない場合には、フラット35の金利から0.2%割引が適用されますよ。

このように団信に加入できない事情がある場合には、加入が任意の住宅ローンを選ぶことで、住宅ローンを契約することができるんですね。

では次に、無理なくローン返済をするために必要な保障について見ていきましょう。

自分たちに必要な保障を考えよう

険太郎:

マイホームを購入して団信にも入ったし・・・これで万が一のことがあっても、ローン返済は心配ないぞ~!

宮本:

いやいや、安心しきるのは少し危険かもしれません。交通事故などのアクシデントならばともかく、病気により死亡や高度障害状態になるのは、まれなケースです。

※高度障害状態とは・・・保険会社により詳細は異なる

①両眼の視力を全く永久に失ったもの

②言語またはそしゃくの機能を全く永久に失ったもの

③中枢神経系または精神に著しい障がいを残し、終身常に介護を要するもの

④胸腹部臓器に著しい障がいを残し、終身常に介護を要するもの

⑤両上肢とも、手関節以上で失ったかまたはその用を全く永久に失ったもの

⑥両下肢とも、足関節以上で失ったかまたはその用を全く永久に失ったもの

⑦1上肢を手関節以上で失い、かつ、1下肢を足関節以上で失ったかまたはその用を全く永久に失ったもの

⑧1上肢の用を全く永久に失い、かつ、1下肢を足関節以上で失ったもの

一方で、がんや脳卒中、急性心筋梗塞などになる人は少なくありません。

宮本:

命は助かったものの、仕事ができないというケースも。こういったケースは一般団信では保障されないので、ローンの返済が困難になってしまいます。

でも病気を患ったうえに、家を失うリスクは避けたいところ・・・。

自分たちに必要な保障内容を考え、ローン返済不能に陥らないように、前もって備えておくことが大切!

団体信用生命保険のプラン選択や、必要なら民間の生命保険もバランスよく組み合わせるといいですね。

では最後に、団体信用生命保険に関する「よくある質問」にお答えしていきます!

よくある質問Q&A

Q, 団信に、生命保険料控除は適用されますか?

A, 団信は、金融機関が保険契約者となって、保険料を負担する制度の保険です。そのため、生命保険料控除は適用されません。

Q, 万が一のケースが起こったら、ローンの未返済分のお金は、どこに支払われますか?

A, 保険会社から金融機関に直接支払われます。

Q, 自分で自由に団信を選べるのですか?

A, 住宅ローンを契約する金融機関が提供するラインナップから、自由に選ぶことができます。

Q, 団信の代わりに、民間の生命保険で対応するほうがお得と聞きました。本当ですか?

A, 団信の代わりに、似た仕組みを持つ収入保障保険などを活用するケースもあるようです。

お得かどうかの判断は、金額面の比較だけでなく、保障内容による差分も確認が必要。

専門家に相談してみるといいでしょう。

【監修者・執筆】

宮本 亮太朗

ファイナンシャルプランニング技能士2級<主な職歴>

2011年:損害保険会社に入社。

2016年9月~グループ子会社で保険代理店の代表取締役社長に就任。2020年6月まで、大企業~中小企業などの企業向け保険に加え、個人向けの生命保険、火災保険などの損害保険の提案などに従事。「仕事柄、自分自身でも色んな保険に加入しました。現役子育て世代としての視線も交えつつ、経験談から失敗談までリアルな情報をお届けします」

まとめ

「団体信用生命保険」について、詳しく解説しました。

住宅ローン向けの団信(基本保障)は、

住宅ローンの返済中に返済義務を負う人が死亡または高度障害状態になった場合に、未返済分の金額が生命保険会社から金融機関へ支払われる仕組みです。

団信は基本保障に加え、保険会社が定める病気になった際にローン返済が免除になるものなど、様々なプランもあります。

・一般団信(基本保障)

・がん団信

・3大疾病保障プラン

・ワイド団信

・夫婦連生団信など…

保障を追加すればするほど、住宅ローンの返済額が増えていきますよ。

団体信用生命保険への加入が任意の住宅ローン「フラット35」などもあります。事情があって、団体信用生命保険への加入が出来ない人もローン契約がしやすいかもしれませんね。

また団信の代わりに、民間の保険会社の生命保険を活用することもあるようです。

自分たちにとって、どんなプランや保障が自分たちに必要か、慎重に検討しましょう!

「保険とお金」の他の記事

「保険とお金」

の次に知っておきたいこと

- 結婚に関する疑問を解決したい方へお役立ち記事2200本!「結婚ラジオ」

- 結婚のあれこれ、スキマ時間に楽しく読みたい方へイメージ膨らむ♪「結婚準備の基礎知識」

- 結婚式場を決めたい、お得に結婚式を挙げたい方へ全国約2000式場をご紹介「結婚式場を探す」