クリップ記事

クリップ記事マイホームを買う人のための火災保険・地震保険の基礎知識

マイホームを買うときには、「火災保険」や「地震保険」も合わせて考えるのが一般的。

これから長く住むマイホームを守るために、保険は必要だとは思うけど…

実際、どんな時に保障されるの?

保険はどう選べばいいの?

今回はそんな疑問にお応えして、火災保険・地震保険についてわかりやすく解説します。

※2022年10月1日から、火災保険と地震保険の制度が改定されました。最新の内容をお届けします。

「火災保険」ってなに?

マイホームを買うときには「火災保険」への加入が必要・・・と、なんとなく考えている人も多いかと思います。

法律で加入が義務付けられているわけではありませんが、住宅ローンを組んで家を買うなら、ローンを組む条件に「火災保険の加入」がある場合がほとんど。

宮本:

火災保険は実際、どんなときに使えるのかご存じですか?

保子:

火事の時に使える、ってことは分かります。でも、他に何に使えるんだろう・・・

宮本:

火事はもちろん、台風や洪水などの自然災害、その他にもすまいの日常トラブルからも、建物や家財を守るためにも役立つんです!なので、「すまいの保険」ということもありますよ。

では具体的にどんなシチュエーションで使うことができるのか、詳しく見ていきましょう。

どんな時に使えるの?

火災保険が役立つのは、大きく分けて自然災害とそれ以外。それぞれをご紹介します。

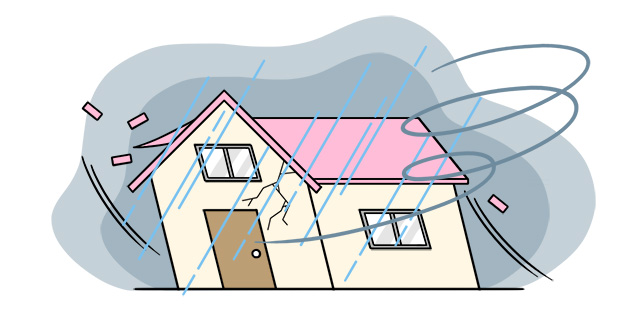

自然災害

〇家に雷がおちて、テレビやエアコンが壊れた

〇台風・突風で、屋根が飛ばされた

〇雹(ひょう)で、窓ガラスに穴が開いた

〇洪水、土砂崩れで家が流された

〇雪の重みで家が押しつぶされた

ここ数年は、台風や豪雨による自然災害が立て続けに発生しています。

火災保険は、こうした自然災害のときにも使えるんですね!

ちなみに地震も自然災害ですが、地震は火災保険で対応できません。別途、地震保険が必要です。詳しくは、後ほどご紹介します。

自然災害以外のトラブル

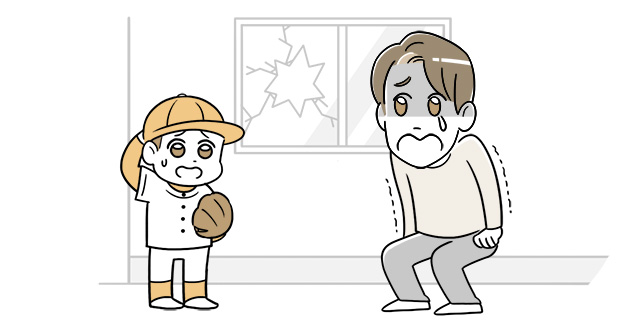

〇ガス漏れで爆発が起き、家が壊れた

〇隣の家からのもらい火で、自宅が燃えた

〇強盗に入られてガラスが破損、家財が盗まれた

〇水道管トラブルで水漏れした結果、床の張替えが必要になった

〇子どもがおもちゃをぶつけて、テレビが割れた

〇ボールが飛んできて、窓ガラスを割られた

保子:

自然災害以外の事故・トラブルも、こんなに幅広く火災保険で対応できるんですね!

宮本:

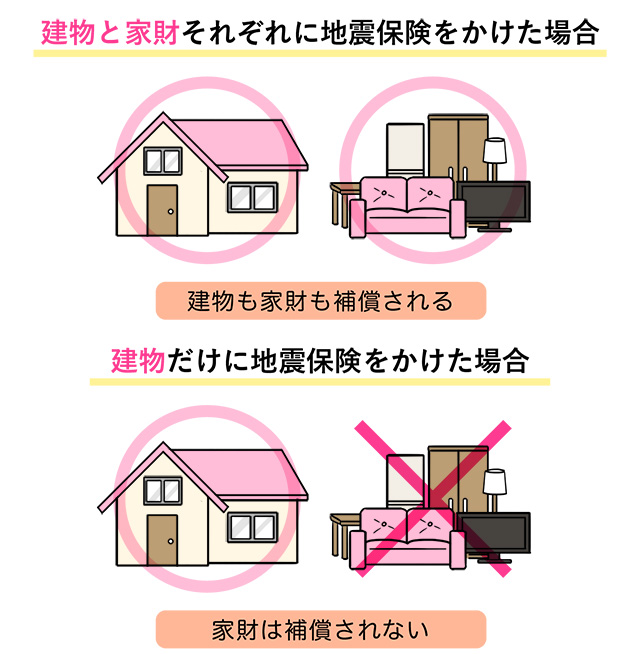

様々な事故に対応できる火災保険は

①建物

②家の中のもの(家財)を、それぞれ分けて保険に掛けることになります。自分たちにどんな補償が必要か、慎重に検討が必要です。

火災保険で、特に確認しておきたいのは、隣の家からのもらい火で自宅が燃えた場合。

険太郎:

となりの家からのもらい火で、自分の家も…ってそれはお隣さんが悪いんじゃないの??

宮本:

「不注意やうっかりによる火災(失火)の場合は、火元の住人が隣家への賠償責任を負わない」という法律*があるんです。

*失火責任法

保子:

自分がいくら注意していても、お隣さんからのもらい火は防げませんよね。

自分の家は、自分の保険で守る

ってことなんですね。

ちなみに、火事の原因が

〇寝たばこ

〇天ぷら油を放置

…など、うっかりを超えて重大な過失によるものなら、お隣さんへ損害賠償請求が可能な場合もあります。

ただお隣さん自身も、自宅が火事になっているわけで、そんなときに損害賠償できるかどうか…

やはり、しっかり自分で備えておくと、いざという時にも安心できそうですね。

では次に、「地震保険」についても見ていきましょう。

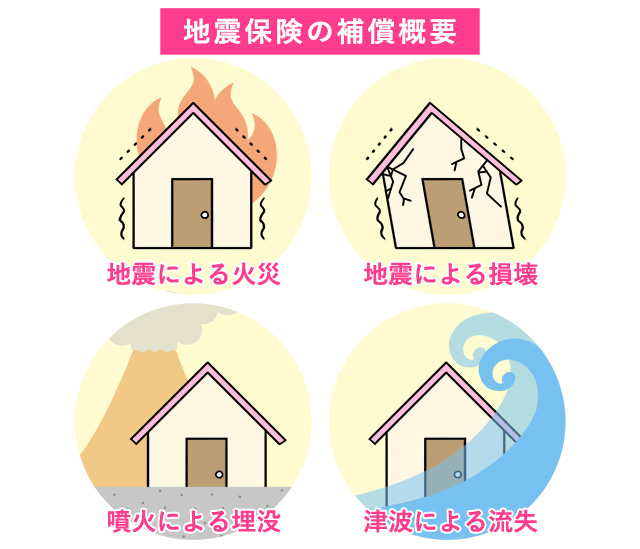

「地震保険」ってなに?

地震大国と呼ばれる日本では、大きな地震が数年に一度は発生しています。

地震は、他の自然災害と比べて被害にあうエリアも金額も大きいもの。

地震保険は、こうした地震による損壊や地震により発生した火事、津波による損害を保障してくれます。

また「噴火」を原因とする火災や損壊、埋没や噴火により発生した津波による被害にも対応しています。

「地震」「津波」「噴火」…

保子:

じしん、つなみ、ふんかの頭文字をとって「ジップ」と覚えると分かりやすいですね。

宮本:

地震保険は火災保険とセットで契約する仕組み!地震保険を単品で契約できないので注意してくださいね。

地震保険は、民間保険会社と国が共同で運営しています。

そのため、どの保険会社で地震保険に加入しても同じ条件であれば同じ料金設定。

宮本:

色んな事故や災害からマイホームを守るためにあるのが、火災保険や地震保険なんです。

保子:

でも、いままで一度も火災保険や地震保険を使ったことがないし…本当に必要なのかな、と思ってしまいます

保険は、実際に使わないとその必要性も実感できませんよね。

では次に、火災保険と地震保険の必要性について見ていきましょう。

火災保険・地震保険は必要なの?

火災保険はなぜ必要?

マイホームの購入時に火災保険に加入した人の中には

・住宅ローンの条件だったから

・高い買い物をしたから

・入るように言われたから

…など、漠然とした理由で保険に入った人も。

火災保険が必要な理由を、あらためて確認しておきましょう。

安心して暮らすため

火事や自然災害で家が無くなってしまうような経験は、めったに無いかもしれません。

でも火事などで家が無くなってしまうと、経済的にも精神的にもすごく大きなダメージがありますよね。

険太郎:

もう一度マイホームを立て直したり、買い替えるなんて考えられない

宮本:

めったに無いけど、万が一の時に大きな損害が出る。困った誰かのために少しずつお金を出し合い、困った人がいたら皆で助けてあげる…これが保険の仕組みです

火事などが起こらないように、日ごろからの心がけや対策が最も重要ですが…

保険があることで「万が一の時にも保険がカバーしてくれる!」と思えるので、安心して暮らせそうですよね。

生活を立て直すため

マイホームが被害にあって住めなくなっても、住宅ローンの返済は続きます。

被災すると住む場所が必要になりますが、新居への入居費用だけでもお金が掛かるもの。

家財も買い替える場合には、家電や家具・洋服あらゆるものが必要に…

さらに、例えば自宅の燃えカスなどの残骸物を片付けるにも、費用が掛かるんです。

これでは生活を立て直すどころか、新しい家に移り住むことすら大変そうですよね。

保子:

そうか火事や災害などがあると家の建て替えだけじゃなくて、いろんな費用が必要になるんですね・・・

宮本:

火災保険に加入しておけば、新しい家や家財を買い替えたり、被害にあった家の残骸物の片づけ費用を受け取ることができる可能性もあるんです!

保子:

なるほど、保険の必要性が少し理解できた気がします

支払われた実例を見てみよう

保子:

保険の必要性は分かったけど、実際どんな時に保障されるものなのか気になります!

火災保険ではどんな時に支払われているのか見てみましょう。

火災保険への請求数、被害額それぞれを表した支払ランキングがこちら。

出典:2020年度火災保険地震保険概況 住宅物件事故種別 支払統計表2018年度分から引用(損害保険料率算出機構)

出典:2020年度火災保険地震保険概況 住宅物件事故種別 支払統計表2018年度分から引用(損害保険料率算出機構)

宮本:

請求件数が多いのは「台風や突風などによる被害(風災)」です。台風の通過するエリア一帯が被害を受けるためです。一方被害額が大きくなるのは、洪水や土砂崩れに対応する水災や火災なんですね。

このように災害の原因によって、被害の頻度も被害額も大きく異なります。

マイホームに必要な補償は何か、慎重に検討していく必要がありそうですね。

地震保険は必要?

地震保険に加入するには、火災保険にセットで申し込むこととなります。

地震保険単品では選べないため、ちょっと不便に感じる人もいるかもしれませんが地震保険の付帯率は年々増加しています!

宮本

過去に大震災のあった宮城県、火山噴火などの影響を受けやすい九州エリアでは、地震保険の付帯率が特に高いようです。

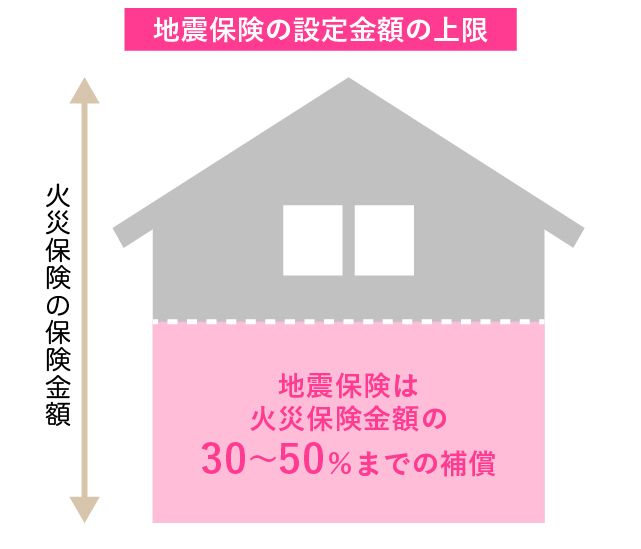

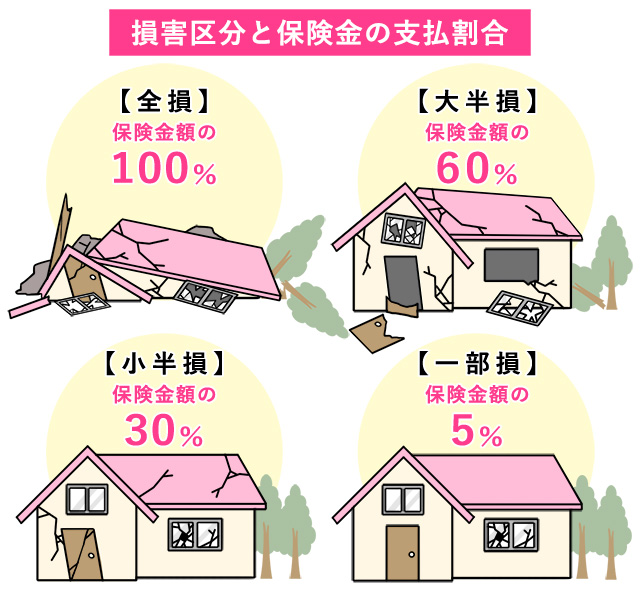

地震保険の補償について

地震保険では、受け取れる保険金額に上限があります。

保子:

火災保険とちがって地震保険では、家を建て直すための満額をもらえるわけじゃないんですね…

宮本:

そのとおりです。また実際に保険で受け取れる金額は、損害の程度により4つに区分されます。

建物や家財の損害状況により、「全損」の場合は100%、「大半損」の場合は60%支払われる、といった具合です。

家を建て直せる満額を受け取れる訳ではないんですね。

それでも、地震で家を失ったり損壊した時に大きな助けになることは確かです!

では、次に私たちが保険会社に支払う保険料はどのように決まるのでしょうか?詳しく見ていきましょう。

支払う保険料はどうやって決まるの?

私たちが保険会社へ支払う火災保険の料金(以降、保険料)はどのように決まるのでしょうか?

詳しく見ていきましょう。

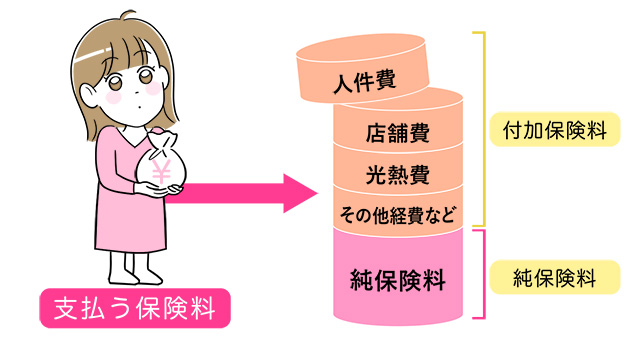

保険料が決まる仕組み

保険会社では、どんな保険でも大きく2つに分けて保険料を算出しています。

①純保険料 ②付加保険料

①純保険料とは…保険会社が事故の支払いにあてる部分です。原則、保険契約者が支払う純保険料の総額と保険会社から支払われる保険金の総額の収支が一致することになっています

②付加保険料とは…保険会社の人件費や光熱費など、保険会社を運営するのに必要な経費にあたる部分

宮本:

この内訳を詳細に知ることはできませんが、保険会社によって料金に差が出ることがよく分かりますね。

火災保険の保険料はどう決まる?

次に火災保険の料金がどう決まるか、見ていきましょう。

家は、建物の頑丈さや場所などによってリスクが異なります。

保子:

たしかに、マンションと木造の家とを比べても頑丈さが違いますもんね

険太郎:

台風が多い地域、雪が多い地域などそれぞれの事情も異なるからね。

だから火災保険では、次のような項目を組み合わせて保険料を計算します。

①所在地×②建物の構造×③建物の広さ×④対象物件の金額×⑤築年数×⑥補償内容×⑦保険期間×⑧支払方法

①所在地

台風被害が出やすいところ、水害が起こりやすいところなど場所が違えばリスクの程度も異なりますよね。

そのため、所在地ごとに保険料を設定。

郵便番号単位で細かく料金が異なる保険会社もありますよ。

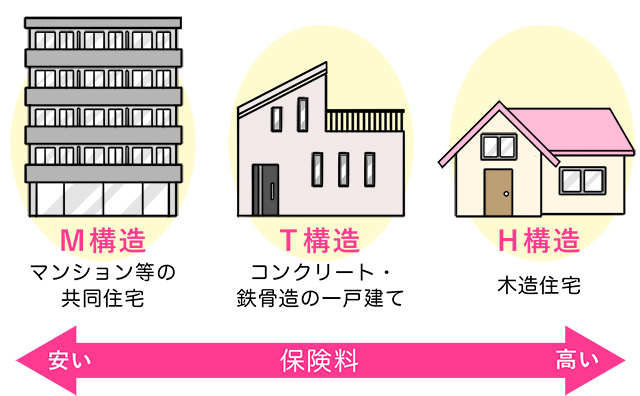

②建物の構造(柱)

建物の構造、つまり柱が木造か鉄筋コンクリートかによって建物の頑丈さや火事の時の燃え広がりやすさ(以降、耐火性能)が異なります。

木造よりも鉄筋コンクリート造の方が頑丈なので、リスクが低い→保険料が安いということになりますね。

個人用の住宅では、構造によって3つに分類します。

宮本:

マンションのM、耐火のT、非耐火のH

それぞれローマ字の頭文字を取っていますよ

「M構造」が最もリスクが低く保険料が安くなります。

そして「H構造」が最もリスクが高く保険料も高いという仕組み。

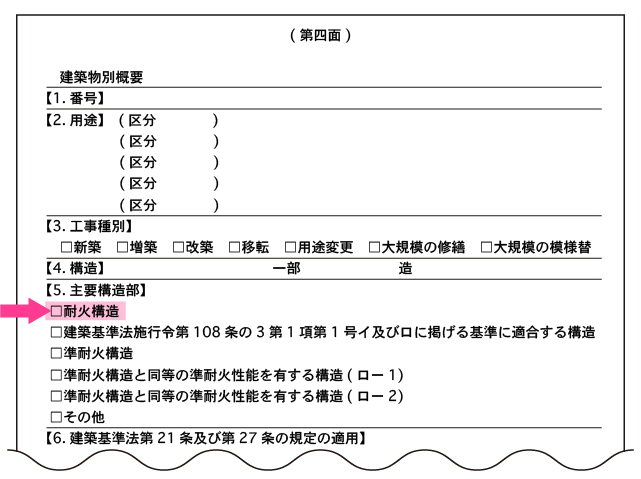

ちなみに木造物件でも、耐火基準をクリアした物件は耐火建築物に指定されます。

自宅が耐火建築物かどうかの確認は、購入時に受け取った建築確認申請書(第四面)などで確認できますよ。

③建物の広さ

床面積が広いほど、保険料が高くなります。

④対象物件の金額(保険金額の設定)

対象物件の金額(保険金額)を高く設定するほど、その分保険料も高くなります。

⑤築年数(築浅割引)

築年数が浅い建物に、割引が適用されます。

割引の設定基準は「築10年未満」「築15年未満」などさまざま。

⑥補償内容

どんな補償を選ぶかによっても、保険料は変わります。

建物の状況や所在地により、必要な保障内容は違いますよね。

例えばマンションの上階なら洪水の心配がないので水災補償は不要になりそう、などそれぞれの事情は異なります。

保子:

新居の近くに大きな川があるから洪水の心配はした方が良いのかも…

宮本:

水害や土砂災害、地震の危険性もチェックできるハザードマップは、各自治体のHPで見れますよ!

『〇〇市 ハザードマップ』で調べてみましょう!

⑦保険の契約期間&⑧支払方法

保険の契約期間や支払方法によっても、保険料はかわります。

・契約期間が長いほど割安・支払回数が少ないほど割安と言われています。

これらの項目の組み合わせで、料金が決まっていきます。

地震保険の保険料はどう決まる?

地震保険は、次の項目の組み合わせで保険料が決まります。

①所在地×②建物の構造×③対象物件の金額(保険金額)×④割引

①所在地

都道府県ごとに料金が区分されています。

②建物の構造

(1)M・T構造

(2)H構造 の2つに区分にされます。

③対象物件の金額

何に保険を掛けて、金額設定をいくらにするのかによって、保険料は変わります。

④割引

地震保険には「耐震等級1~3」「建築年割引」「耐震診断割引」などの割引があり、該当すれば割引が適用されますよ。割引率は次のとおり。

| 割引項目 | 割引率 |

|---|---|

| 免震建築物割引 | 50% |

| 耐震等級3 | 50% |

| 耐震等級2 | 30% |

| 耐震等級1 | 10% |

| 耐震診断割引 | 10% |

| 建築年割引 | 10% |

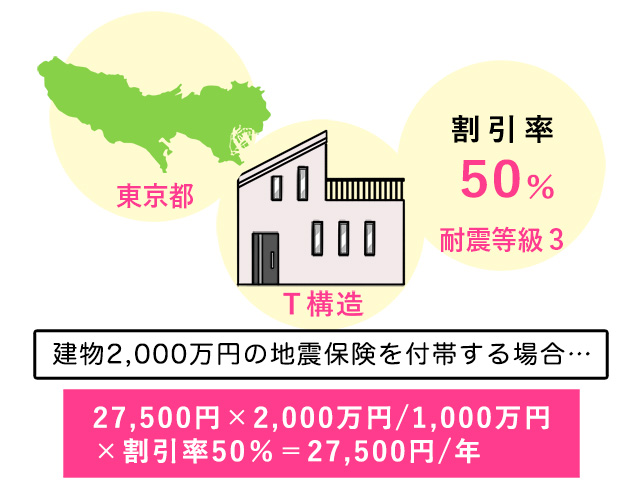

地震保険の料金を計算してみよう

地震保険の料金は所在地・建物の構造と対象物件の金額が分かれば、簡単に計算できます。

| 都道府県例 | M・T構造 | H構造 |

|---|---|---|

| 東京都 | 27,500円 | 41,100円 |

| 大阪府 | 11,600円 | 19,500円 |

| 福岡県 | 7,300円 | 11,200円 |

こんな感じで簡単に計算ができます。

頼もしい火災保険・地震保険ですが、保険料はやはり家計の負担にもなりますよね。ここはできるだけ抑えたいところ…!

そこで最後に、保険料を抑えるためのポイントをご紹介します。

火災保険・地震保険の保険料を抑えるには

保子:

火災保険・地震保険の必要性はわかったけれど、できれば少しでも保険料を抑えたい…

宮本:

家計の負担は抑えたいですよね!これからマイホームを購入予定の方や、これから火災保険に入るという方に向けて保険料を抑える際のポイントを説明します!

①建物の構造に注目

建物が頑丈で安全なほど、保険料は安くなる傾向があります。

マンション(M構造)や耐火建築物(T構造)に該当する家を購入すれば、保険料が抑えられそう!

地震保険では「免震建築物」や「耐震等級3」に該当すると割引率50%の適用を受けることができます。

宮本:

マンションでは免震構造は購入時のポイントです。一戸建てなら、耐震等級3をセールスポイントにしている物件も見かけますよね。

構造的に強い家を選ぶことで、保険料を抑えることができるんですね!

②不要なプランを外す

自分たちに必要なプランを適切に選ぶことができれば、保険料が節約できそう。例えば・・・

マンションの上階なので、洪水の被害の心配が少ないため”水災”は付けない ※マンション上階に水災補償が不要と推奨するものではありません。

※マンション上階に水災補償が不要と推奨するものではありません。

各自の契約内容をどのようにすべきかは、保険会社や保険代理店などへ相談してみるとよいでしょう。

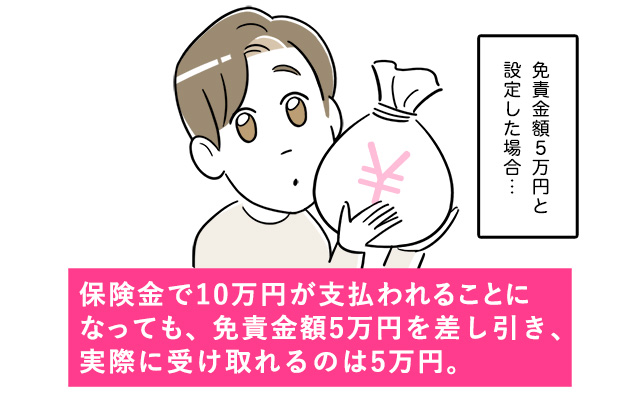

③自己負担額を上げる

保険では事故が起こった際に自己負担額を設定します。

自己負担額のことを、免責金額と言います。

保子:

この例でいうと5万円以下の事故では自己負担額以下なので、保険金がもらえないってことですね。

宮本:

そのとおり。自己負担額を上げるほど保険会社から受け取ることができる保険金が減るので、その分保険料は抑えられます。

④契約期間と支払方法

先ほども説明したように

・契約期間が長いほど割安・支払回数が少ないほど割安

となります。

・5年契約と1年契約では、5年契約の方が1日あたりの保険料は割安。

・一括払いと月払いでは、一括払いが割安

…というイメージです。

※2022年10月以降、火災保険で契約できる期間が、従来の10年間から最長5年間へ変更されました。

⑤見積を数社で比較する

火災保険は、同じようなプランでも保険会社によって料金が異なります。

※地震保険は、どこの会社でも同じ料金

そのため、加入前にはいろんな保険会社の火災保険を比べてみるといいでしょう。

【監修者・執筆】

宮本 亮太朗

ファイナンシャルプランニング技能士2級<主な職歴>

2011年:損害保険会社に入社。

2016年9月~グループ子会社で保険代理店の代表取締役社長に就任。2020年6月まで、大企業~中小企業などの企業向け保険に加え、個人向けの生命保険、火災保険などの損害保険の提案などに従事。「仕事柄、自分自身でも色んな保険に加入しました。現役子育て世代としての視線も交えつつ、経験談から失敗談までリアルな情報をお届けします」

※この記事は、2022年10月時点の情報に基づき記載しています。

まとめ

住宅購入時に知っておきたい「火災保険」・「地震保険」の基礎知識についてご紹介しました。

火災保険や地震保険がどんな時に使えて

本当に自分たちにとって必要なのか、イメージできたでしょうか?

私たちが保険会社に支払う料金が、どのように決まるのか、料金を抑える方法まで詳しく解説しました。

大切なマイホームを守るためにも、ちゃんと理解したうえで、検討を進められるといいですね。

「保険とお金」の他の記事

「保険とお金」

の次に知っておきたいこと

- 結婚に関する疑問を解決したい方へお役立ち記事2100本!「結婚ラジオ」

- 結婚のあれこれ、スキマ時間に楽しく読みたい方へイメージ膨らむ♪「結婚準備の基礎知識」

- 結婚式場を決めたい、お得に結婚式を挙げたい方へ全国約2000式場をご紹介「結婚式場を探す」