クリップ記事

クリップ記事いくらの物件が購入できる?住宅ローンの組み方は?種類・金利・返済方法など基礎知識もご紹介

マイホームを買うときに利用する「住宅ローン」。

気になる物件が見つかったら、この物件は買えるのかな?自分はいくらまで住宅ローンが組めるのかな?と気になりますよね。

この記事では購入可能な物件の金額の目安や、住宅ローンの借入可能額の目安、住宅ローンの種類や金利タイプ、返済方法など、住宅ローンの基礎知識を詳しく解説します。

いくらの物件なら買えますか?

いくらの物件なら手に届くの?

気に入った物件が見つかると

「この家は手に届くのかな?私はいくらまで住宅ローンを借りることができるの?ローンは返していけるかな」

と気になる人も多いはず。

険太郎:

気に入った物件に出会ってもローンを返していける金額の物件でないとな、と現実に戻ってしまいます。

年収の何倍ぐらいの物件まで考えてよいのでしょうか?

宮本:

正解はありませんが、住宅購入者が年収の何倍ぐらいの住宅を購入したか、年収倍率に関する調査があるので見てみましょう。

| 住宅の区分 | 年収倍率 |

|---|---|

| 土地付き注文住宅 | 7.4倍 |

| マンション | 7.0倍 |

| 建売住宅 | 6.8倍 |

| 注文住宅 | 6.7倍 |

| 中古マンション | 5.8倍 |

| 中古住宅 | 5.5倍 |

※住宅金融支援機構のフラット35利用者調査2020年度(2021年8月3日公開)

住宅を購入するために必要だった資金を年収で割った倍率を、年収倍率といいます。

調査によると、住宅の所要資金は年収の5.5~7.4倍となっています。

土地付き注文住宅の場合・・・年収600万円なら 600万円×7.4=4,420万円年収700万円なら 700万円×7.4=5,180万円

の物件を目安に購入する人が多いということですね。

保子:

年収の何倍までを目安にすればいいのかわかったので、購入できる物件の目途がついて安心です。

宮本:

実際の購入金額と年収の関係はこんな感じのようです。ほかに住宅ローンでいくら借りれるのか、無理なく返済していける金額はどれぐらいかも重要です。

住宅ローンはいくらまで組めるの?

険太郎:

他の人が、いくらぐらいの物件を買ってるのかイメージが湧きました。でも貯金が少ない場合に、物件金額の全てを住宅ローンで組むことができるのでしょうか?

実際にいくらぐらいまで借り入れができるかは、人によって異なります。

一般的には、1年間のローン返済額が年収の35%ぐらいまで住宅ローンの審査は通る、と言われているそう。

ただ上限ぎりぎりまで借り入れることは、多くのファイナンシャルプランナーが推奨していないようです。

宮本:

「住宅ローン シミュレーション」と検索すれば、どれぐらいまで借り入れできるか試算が可能です!チェックしてみてください

住宅ローンで最大いくらまで借り入れができるかは重要ですが、無理なく返せる金額がいくらかを検討することも重要です。

次に、無理なく返していける金額についてご紹介していきます。

無理なく返済できるのはいくら?

”年収”に占める”住宅ローンの返済額”の割合を返済負担率(へんさいふたんりつ)と言います。

無理なく返済できる金額がいくらかは、人それぞれ。

「毎月10万円返していけるな」などと考えてみることが大切です。

実際に住宅ローンを組んだ人は、年収の何%をローンの返済にあてているのか見てみましょう。

| 総返済負担率 | 割合 |

|---|---|

| 10%未満 | 4.5% |

| 15%未満 | 11.9% |

| 20%未満 | 21.3% |

| 25%未満 | 24.2% |

| 30%未満 | 26.6% |

| 30%以上 | 11.5% |

※住宅金融支援機構のフラット35利用者調査2020年度(2021年8月3日公開)

険太郎:

20%~30%未満の人が、全体の5割を占めるんですね

年収600万円(手取り月収 約35万円)で返済負担率が25%とした場合、ローンの返済額は月々約9万円となるイメージです。

次に、毎月返済できそうな金額と金利から、いくらまで借り入れができるのか計算した表※がこちら

| 返済額 | 利率% | 借入可能額(万円) | ||

| 25年間 | 30年間 | 35年間 | ||

| 8万円 | 0.5% | 2,255 | 2,673 | 3,081 |

| 1% | 2,122 | 2,487 | 2,834 | |

| 2% | 1,890 | 2,160 | 2,414 | |

| 10万円 | 0.5% | 2,819 | 3,342 | 3,852 |

| 1% | 2,653 | 3,109 | 3,542 | |

| 2% | 2,360 | 2,710 | 3,020 | |

| 12万円 | 0.5% | 3,383 | 4,010 | 4,622 |

| 1% | 3,184 | 3,730 | 4,251 | |

| 2% | 2,830 | 3,250 | 3,620 | |

| 14万円 | 0.5% | 3,947 | 4,679 | 5,393 |

| 1% | 3,714 | 4,352 | 4,959 | |

| 2% | 3,300 | 3,790 | 4,230 | |

※住宅保証機構株式会社のシミュレーションツールで試算。元利均等返済タイプ、全期間固定金利型で試算

保子:

毎月10万円ずつ金利1%で35年間返す場合は3,542万円の借り入れができる、ということですね。

宮本:

金利が違うだけでも借りれる金額も結構変わってくるので、ローンの金利も重要だとよくわかりますね。

実際の借入れ可能額や審査が通るかどうかは金融機関によって異なります!

いくつかの金融機関でシミュレーションすると

・自分がいくらまで住宅ローンを組めそうか

・月の返済負担率がどれぐらいになるか

を知ることができて、参考になるかもしれませんね。

購入できる物件の金額の目安が分かったら、次に住宅ローンの種類について詳しく見てみましょう。

住宅ローンの種類

住宅ローンについて詳しく調べるのは、家を購入する時だけの人が多いかもしれません。

住宅ローンにはどんな種類のローンがあるのでしょうか?

借入れ先によっても特徴があります。まずは借入先ごとに住宅ローンの種類を見ていきましょう。

借入れ先の種類は?

住宅ローンの借入れ先は、大きく分けると「民間融資」と「公的融資」の2種類。

民間融資と公的融資には、それぞれ次のような種類のローンがあります。

〇民間融資:

提携ローン・非提携ローン・フラット35

〇公的融資:

財形住宅融資・自治体融資

多くの人が民間融資を利用するので、先に民間融資の住宅ローンについて詳しく見ていきましょう。

1. 民間融資

民間融資は、民間金融機関が提供する住宅ローンのこと。

民間金融機関には、「銀行」や「JA」「労金」「生命保険会社」「住宅ローン専業会社(モーゲージバンク)」などがあります。

宮本:

民間融資の代表的な3つの住宅ローンは、こちら。

①提携ローン

提携ローンとは金融機関が不動産会社やハウスメーカー・デベロッパーなどと提携して、提供する住宅ローンのこと。

金利や審査面での優遇がある一方で、金融機関を選択肢が少ないことがデメリットといえそうです。

険太郎:

自分で探す手間が掛からないので嬉しいですね。

宮本:

不動産会社の担当者がサポートしてくれることもあるので、手続き面でも心強いですね

②非提携ローン

非提携ローンとは提携ローン以外の住宅ローン。

自分たちで金融機関を探して契約する場合や提携ローンを扱っていない不動産会社から住宅購入した場合には、非提携ローンを利用します。

保子:

とにかく金利の低い銀行がいい、などのこだわりや希望がある人は提携ローン以外で探すといいんですね。

③フラット35

フラット35は、民間金融機関と住宅支援機構が提携して扱う住宅ローンのこと。

フラット35~♪のテレビCMを見たことがある人もいるのではないでしょうか?

フラット35には用途や条件により、いくつか種類がありますが、主な特徴は次のとおり。

【フラット35の主な特徴】

・返済期間中ずっと固定金利

・同じフラット35でも、金融機関によって金利が異なる

・保証人や保証料が不要

・融資額は100万円以上8,000万円以下

民間融資の中でも、借入先やローンの種類がいくつかあるんですね。

次に、公的融資についても見ていきましょう。

2. 公的融資

公的融資とは、独立行政法人や地方自治体等から受ける融資のこと。

民間融資に比べて利用する人は少ないようですが、住宅ローンの種類はこちら。

①財形住宅融資(ざいけいじゅうたくゆうし)

1年以上財形貯蓄(一般・住宅・年金のいずれか)を継続して、貯蓄が50万円以上ある等条件を満たす人が利用できる住宅ローン。

18才未満の子どものいる世帯は、子育て勤労者支援として金利を0.2%割り引いてもらえる特例もあります。子育て世帯には嬉しい制度ですね。(2022年7月現在)

ただし財形貯蓄制度は、サラリーマンで会社の福利厚生制度に財形貯蓄制度があることが前提となります。

借入れできる金額や金利条件は次のとおり。

| 借入額 | 財形貯蓄残高の10倍以内 |

|---|---|

| 金利 | 5年固定金利(5年ごと見直し) |

財形貯蓄の利用件数・貯蓄残高は減少の傾向、導入する企業の割合も減少傾向です。※

(※H28.11.29財形制度をめぐる状況について - 厚生労働省)

②自治体融資

地方自治体によっては、住宅ローンの融資を行っているところも。

居住期間や年齢、融資額など細かな条件が設定されています。

興味のある方は、自身の居住エリアの自治体を調べてみてくださいね。

住宅ローンには借入れ先によって「民間融資」と「公的融資」という選択肢があるんですね。

借入先ごとの違いは、こんな感じです。では次に、「金利タイプ」についてみていきましょう。

金利タイプの種類

「金利タイプ」とは、住宅ローンを返すときの金利が

・返済期間中に変動するタイプか

・ずっと変わらない固定タイプか

・・・などを選択するものです。

金利タイプの種類はこちらの3種類。

①固定金利型

②変動金利型

③固定金利期間選択型

金利タイプごとに、メリット・デメリットをチェックしていきましょう!

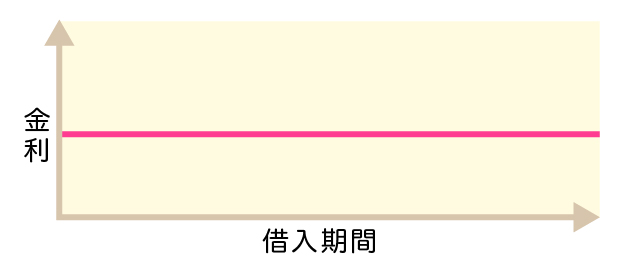

①固定金利型とは・・・

返済期間中の金利がずっと同じで、変わらない金利タイプのこと。

固定金利型のメリット

借り入れ時点で返済額が決定するため、返済計画を立てやすいのが特徴。

宮本:

金利が上がるような市場環境でも金利が変わらないので、計画通りにローンを返すことができますね。

固定金利型のデメリット

金利が低いときは、変動金利型よりも高めの金利を支払うことになり、返済額が増えてしまうのがデメリット、といえそうです。

②変動金利型とは・・・

金利が、返済期間中に変動するタイプのこと。

・半年に1回、金利の見直しがあります。

・返済額は、5年に一度見直すことになります。

半年に1度、金利の見直しがあります。

ただし毎月同じ金額を返していく「元利均等返済」の場合は、金利の見直しがあっても最初の5年間は元本と利息の比率を変えることで、毎月返す金額が変わる心配がありません。

宮本:

また金利が変動するといっても、直近の返済額から125%以上は上がらないことになっていますよ。

変動金利のメリット

金利の低い状態が続く場合、返済額を抑えることができます。

変動金利のデメリット

金利が変動するため、返済額が最後まで決まらず返済計画を立てにくい点はデメリット。

また、金利が上がる市場環境では、返済額が上がってしまいます。

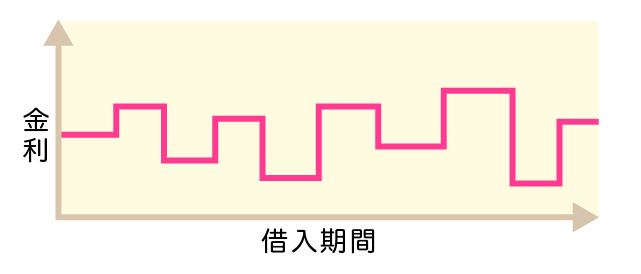

「固定金利期間選択型」とは・・・

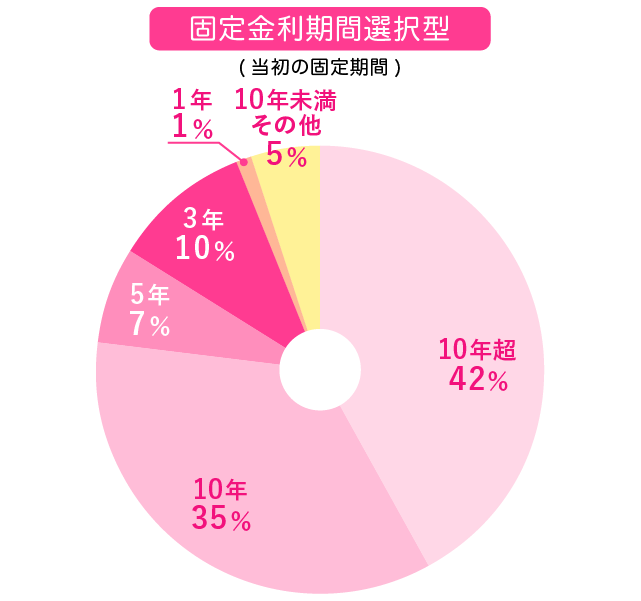

一定期間(1年・3年・5年・10年・20年)は固定金利が適用され、固定期間が終わると変動金利が適用される金利タイプ。

このタイプを利用する人のうち7割超が、固定期間を10年以上に設定しています。

※住宅金融支援機構 2021年4月調査

固定金利期間選択型のメリット

一定期間金利が変わらないため、その間の返済計画は具体的に立てられそう。

そして固定金利期間の終了後は、金利が下がると返済額を抑えることができますね。

固定金利期間選択型のデメリット

固定金利期間の終了後に金利が上がると、返済額も増えてしまうのがデメリットです。

保子:

金利タイプの違いはなんとなくわかりました。でも私たちにはどのタイプが向いているんだろう

宮本:

どれが正解!ということはないので、自分たちの返済計画や金利情勢を参考に選ぶといいでしょう。

なお、日本国内では低い金利水準が続いていることもあってか、変動金利を選択する利用者が68%となっているようです。

(住宅金融支援機構・住宅ローン利用者の実態調査(2021年4月))

では次に、住宅ローンの返済方法についてチェックしていきましょう。

住宅ローンの返済方法は?

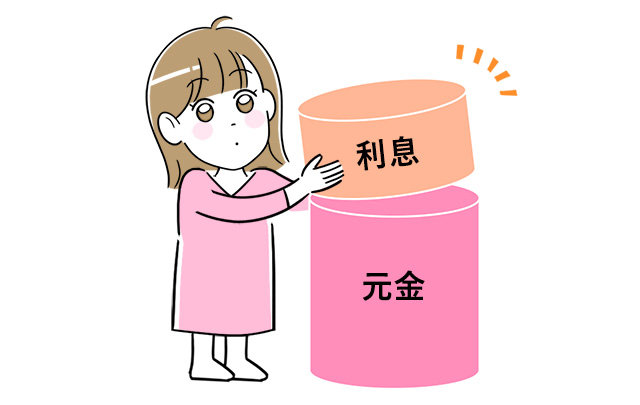

住宅ローンの返すときには、借り入れた「元金」とその「利息」を合わせて返していきます。

返済方法には元金と利息の組合せ方法によって2種類あります。

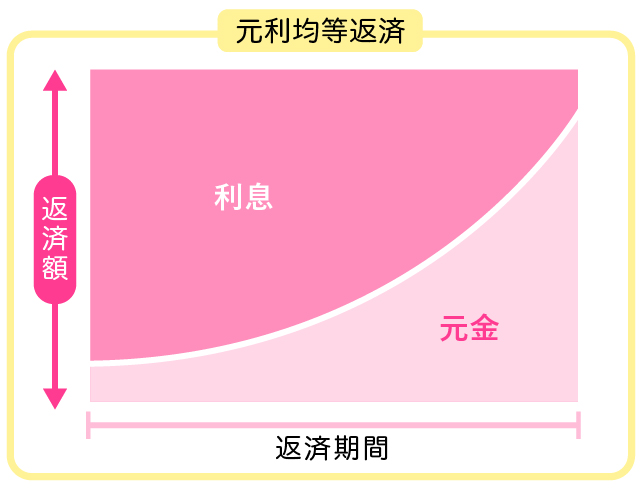

①元利均等返済

借り入れた金額(=元金)と利息を合わせた月々の返済額とが、毎月同じになる返済方法のこと。

”がんりきんとうへんさい”と読みます。

利息はローン残高に対して発生するため、ローン残高の多い返済初期は返済額に占める”利息”が多くなります。

返済が進むにつれ”利息”が減り、返済額に占める ”元金”の割合が高まります。

元利均等返済のメリット

・返済額が毎月同じなので、将来の見通しを立てやすい。

元利均等返済のデメリット

・元金均等返済よりも、返済総額(元金+利息)が多くなる。

・返済初期は、利息が高く元金残高がなかなか減らない。

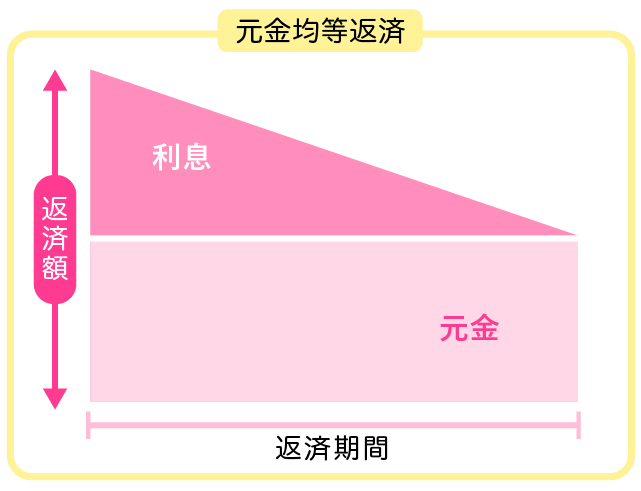

②元金均等返済

借り入れた金額(=元金)を均等に返す方法のこと。

”がんきんきんとうへんさい”と読みます。

利息はローン残額に対して発生するため、返済初期は利息額も多くなります。

そのため返済初期は、月々の負担額が元利均等返済よりも高額に。

返済が進むと利息額が減るため、月々の負担額も減りますよ。

元金均等返済のメリット

・返済総額は、元利均等返済よりも少なくなる。

・元金を均等に返済できる。

元金均等返済のデメリット

・返済初期の返済額が多いため、家計負担が大きくなる。

【返済方法別】返済シミュレーション比較

険太郎:

元利均等タイプと元金均等タイプでは、どちらがおすすめなのでしょうか?

宮本:

どちらがおすすめというのはありません。自身に合ったタイプを選ぶと良いと思います。

返済方法が違うと返済額にどれぐらい差が出るのか見てみましょう。

返済シミュレーションツールを使って試算してみた結果はこちら。

【返済シミュレーション】借入金額4,500万円、金利0.5%、全期間固定金利、返済期間35年の場合

※住宅金融支援機構のシミュレーションツールで試算

| 年数 | 返済回数 | 元利均等 | ||

| 元金 | 利息 | 総額 | ||

| 1 | 1 | 98,063 | 18,750 | 116,813 |

| 2 | 98,104 | 18,709 | 116,813 | |

| 3 | 98,145 | 18,668 | 116,813 | |

| 4 | 98,186 | 18,627 | 116,813 | |

| ・・ | ・・ | |||

| 10 | 120 | 103,047 | 13,766 | 116,813 |

| ・・ | ・・ | |||

| 25 | 111,071 | 5,742 | 116,813 | |

| ・・ | ・・ | |||

| 35 | 420 | 116,733 | 80 | 116,813 |

| 総額 | 45,000,000 | 4,061,428 | 49,061,428 | |

| 年数 | 返済回数 | 元金均等 | ||

| 元金 | 利息 | 総額 | ||

| 1 | 1 | 107,142 | 18,750 | 125,892 |

| 2 | 107,142 | 18,705 | 125,847 | |

| 3 | 107,142 | 18,660 | 125,802 | |

| 4 | 107,142 | 18,616 | 125,758 | |

| ・・ | ・・ | |||

| 10 | 120 | 107,142 | 13,973 | 121,115 |

| ・・ | ・・ | |||

| 25 | 300 | 107,142 | 5,401 | 112,543 |

| ・・ | ・・ | |||

| 35 | 420 | 107,142 | 404 | 107,546 |

| 総額 | 45,000,000 | 3,946,698 | 48,946,698 | |

返済総額は・・・元利均等返済タイプ:49,061,428円

元金均等返済タイプ:48,946,698円

元利均等返済よりも元金均等返済のほうが、最終的な返済額は11万円ほど少なくなるようです。

上の例からもわかるように、元利均等払いは毎月の返済額は同じですが、元金と利息の比率(内訳)が変わります。

元金均等払いは毎月返済する元金は同じですが返済初期は利息額が大きいため、元利均等払いにくらべて返済額が高額。

でも利息が減っていくため、返済額は徐々に減っていきます。

自分たちのライフプランや返済計画によって

・毎月同じ額を返していくタイプ(元利均等)・総返済額を抑えたいタイプ(元金均等)

どちらのタイプが合ってるか、比較して検討してみるとよさそうですね。

金利タイプや返済方法など住宅ローンを組む時に必要となる基礎知識についてお伝えしました。

住宅ローンを組むことになったら、ぜひ参考にしてみてくださいね。

【監修者・執筆】

宮本 亮太朗

ファイナンシャルプランニング技能士2級<主な職歴>

2011年:損害保険会社に入社。

2016年9月~グループ子会社で保険代理店の代表取締役社長に就任。2020年6月まで、大企業~中小企業などの企業向け保険に加え、個人向けの生命保険、火災保険などの損害保険の提案などに従事。「仕事柄、自分自身でも色んな保険に加入しました。現役子育て世代としての視線も交えつつ、経験談から失敗談までリアルな情報をお届けします」

まとめ

住宅ローンについて、詳しく解説しました。

・いくらの住宅を買えそうか

・どんな住宅ローンを選ぶか

・どの金利タイプにするか

・どの返済方法にするか

によって、返済額や家計の負担の大きさが変わります。

・いくらまでの住宅が買えそうか確認したい時は、「年収倍率」が参考になります。

住宅購入者の平均で、土地付き注文住宅で7.4倍、マンションで7倍とのデータも。

・手取り給料に占める住宅ローンの返済額の割合を「返済負担率」が参考になります。

住宅ローン返済中の50%以上が、返済負担率が20-30%でローンを契約しているようです。

・住宅ローンの種類には、「民間融資」と「公的融資」があります。

民間融資には、提携ローン、非提携ローン、フラット35などさまざまな種類がありますよ。

・金利タイプには、「固定金利」「変動金利」「固定金利期間選択型」などがあります。

・返済方法には、「元利固定」と「元金固定」の2パターン。

「元利固定」を選ぶと、返済額はずっと一定です。

「元金固定」は、返済額は初めのうちが多くて、徐々に減っていきますが、返済総額は「元利固定」の方が抑えられますよ。

資金計画やライフプランは、夫婦や家庭によってそれぞれ。

自分たちのライフプランに合った住宅ローン選びができるといいですね!

「保険とお金」の他の記事

「保険とお金」

の次に知っておきたいこと

- 結婚に関する疑問を解決したい方へお役立ち記事2100本!「結婚ラジオ」

- 結婚のあれこれ、スキマ時間に楽しく読みたい方へイメージ膨らむ♪「結婚準備の基礎知識」

- 結婚式場を決めたい、お得に結婚式を挙げたい方へ全国約2000式場をご紹介「結婚式場を探す」