クリップ記事

クリップ記事住宅ローンって何?どうやって選ぶの?契約の流れや契約後の注意点も徹底解説!

マイホームの購入は、多くの人にとって人生で一番大きな買い物!

そのため、住宅ローンを組んで購入するのが一般的です。

でも「住宅ローン」って言葉は知ってるけど、詳しいことは分からない…そんな人も多いはず。

そこで今回は「住宅ローン」の借入先の選び方や、住宅ローン契約の流れ、契約後の注意点までわかりやすく解説します!

住宅ローンとは?

住宅や車など、高額なものを購入するとき、一括で支払うのは難しいこともありますよね。

そんな時、まとまったお金を借り入れて、毎月少しずつ返済していくのが「ロ-ン」です。

「住宅ローン」とは、その名の通り、住宅・マイホームを購入するためのローン。

住宅ローンには、マイホームを建てるための土地代や、マイホーム取得に必要な諸費用(火災保険など)も含めることができます。

どんな目的の家でもいいの?

保子:

住宅ローンは、どんな目的で購入する家にも使えるのでしょうか?

宮本:

いいえ!住宅ローンは、自分やその家族が住むための土地や住宅を購入する為に使えるものなんです。

例えば別荘や、不動産投資用のマンションなどの購入には、住宅ローンを利用することはできないんですね。

新築でも中古でもOK

宮本:

自分や自分の家族が住むための住宅であれば、新築・中古を問わず住宅ローンを組むことができます。

住宅ローンは新築・中古に関係なく、住宅ローンが組めます。

ローンは組めますが、中古住宅の場合ローンの返済期間が短めになる傾向もあるようです。

険太郎:

なるほど…そういえば住宅ローンって、どこで借りればいいのでしょうか?

次は、住宅ローンの借り入れ先、選び方について見ていきましょう。

ローンはどこで借りる?金融機関の選び方

住宅ローンは、どこで借りられるの?

宮本:

住宅ローンは、住宅ローンを取り扱う金融機関で借りることができますよ。銀行以外にも、いろんな金融機関があるんです!

住宅ローンを借りられる金融機関は、こんなところがあります。

| 住宅ローンの借り入れができる金融機関 | |

|---|---|

| 銀行 | 信用金庫 |

| モーゲージバンク (住宅ローン専用の金融機関) | 信用組合 |

| 労働金庫(労金) | JA(農協) |

| 生命保険会社 | 損害保険会社 |

普段利用している銀行で借りる人もいれば

「少しでも金利の安い銀行で!」

「家を買う地域の銀行にしよう」

など、選び方の基準は人それぞれ。

金融機関によって条件も違うので、自分に

合った金融機関を選ぶといいですね。

でも、たくさんある中から自分の条件に合った金融機関を探すのは、大変そう・・・

どうやって探して、選べばいいのでしょうか?

どうやって探せばいいの?

自分で探す場合

ローンを組む金融機関を自分で探すなら、スマホやパソコンの活用が便利!

例えば、スマホやパソコンで、

・住宅ローン 地域名

・住宅ローン おススメ

などと検索すると、様々な金融機関が検索結果に表示されますよね。

「自分でじっくり探したい」

「とにかく金利の低い銀行にしたい」

・・・という人には、こんな風に検索して自分で探すのもおすすめです。

ただし、条件などを比べて自分で判断する必要がありますよ。

不動産屋さんに紹介してもらう

家を購入する不動産屋さんから、金融機関を紹介してもらうという方法も。

住宅ローンについて調べてみたものの・・・

保子:

難しいし自分で探す時間や労力がもったいないな・・・

よくわからないから、わかりやすく教えてほしい・・・

宮本:

そんな時に頼りになるのが、購入先の不動産屋さんです!

不動産屋さんからいくつか金融機関の候補を紹介してもらえば、あとはそこから選ぶだけ。

紹介してもらうメリットは、

・自分で探す手間が無い

・不動産屋の担当者がサポートしてくれる

・条件に合った金融機関を絞り込んでもらえる

・・・という感じです。住宅ローンの借り入れ先を探した人には、こんなエピソードも・・・

Xさん:

金融機関やローンの仕組みについてはよく分かってるつもりだったので、ネットで見積もり、金利の一番安い銀行と契約しようとしていました。

ところが、ネット銀行は審査が厳しくなかなか審査が通りませんでした。

慌てて不動産会社に相談。

紹介してくれた銀行で審査を進めてもらいました。

どんなに知識があってもローンを組んで家を実際に購入するのは、人生で一度きりという人が多いもの。

誰かのサポートは、心強いものです。

不動産会社の他にも、住宅ローンの専門家や金融機関を紹介してもらえる保険代理店などもあります。

宮本:

サポートが必要な場合は、相談して検討してみるといいですね。

こうして住宅ローンを組む金融機関を決めたら、次は審査や契約が必要!

次は、住宅ローンの審査~契約までの流れを見ていきましょう。

住宅ローンの審査~契約までの流れ

まずは、住宅ローンの契約までの流れを、住宅購入の流れと並べて確認してみましょう。

| 住宅購入 | 住宅ローン契約 | |

|---|---|---|

| 1 | 物件の選定 | 金融機関の選定 |

| 2 | 購入の申込 | 事前審査・相見積もり(3-7日程度) |

| 3 | 重要事項説明 | ↓ |

| 4 | 売買契約締結&手付金支払い(50-100万円程度) | 本申込 |

| 5 | ↓ | 本審査(1~2週間程度) |

| 6 | ローン契約の締結 | |

| 7 | 融資実行 | |

| 8 | 融資実行後、すぐに代金の支払い | - |

| 9 | 登記・物件の引き渡し |

1:金融機関の選定

気に入った物件が見つかったら、購入の申し込みをします。

それと並行して、住宅ローンを組む金融機関も選びましょう。

2:事前審査・相見積もり

金融機関ごとに審査基準や金利なども異なります。

いくつかの金融機関で「見積もり」を取るのがおすすめ。

宮本:

数社の見積もりがあると比較できて、自分たちの条件により合った金融機関を選ぶことができますよ。

金融機関の候補が決まったら、まずは「事前審査」を申し込みましょう。

審査には、「事前審査」と「本審査」があります。

「事前審査」とは、申込者の情報から「住宅ローンが組めるかどうか」「どれくらいの金額のローンが組めるのか」を判断するものです。

事前審査にかかる日数

金融機関や申込人の条件によって異なりますが、3~7日程度かかるのが一般的です。

審査時の必要書類

これも金融機関によって異なりますが、必要になる主な書類はこちら。

①身分証明書、住民票の写し

②印鑑証明書

③収入証明書(課税証明書、住民税決定通知書、納税証明書など)

④物件の資料(概要資料や申込書など)

宮本:

住民票の写しや課税証明書等は、マイナンバーカードがあればコンビニでも印刷可能です!

事前審査の申告内容

事前審査の主な申告内容はこちら。

申告内容も、金融機関により異なります。

| 住宅ローン 事前審査の申告内容例 | |

|---|---|

| 住宅、土地の総額 | 自己資金(頭金) |

| 返済負担率(収入に占める返済割合) | 返済期間 |

| 氏名、生年月日、住所、連絡先、国籍等 | 会社情報・雇用形態・勤続年数・定年 |

| 収入 | 家族構成(人数、配偶者や扶養家族の有無) |

3~4:本申込

事前審査・相見積もりの結果を見て、住宅ローン契約をしたい金融機関を決定しましょう。

そして住宅ローンの「本申込」をします。

またこれと並行して、住宅の売買契約も進めましょう。

住宅の売買契約時には、住宅販売会社に手付金として、50~100万円程度の支払いが必要!

宮本:

フルローン(頭金0円で契約すること)を希望している人でも、この段階で現金100万円程度が手付金として必要になるということです。

保子:

知っておかないと、焦ってしまいそうですね。

実際に住宅ローンが融資されるタイミングは、まだまだ先。

フルローン=預貯金0円でマイホームが買えるわけではないので、必要な現金の総額は知っておくと安心ですよ。

5:本審査

「本審査」では、仮審査よりもさらに詳しい審査を受けます。

〇本審査にかかる日数

本審査にかかる日数は、1~2週間程度を想定しておきましょう。

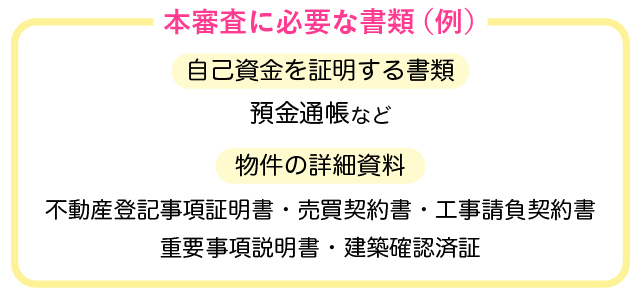

〇本審査に必要な書類

事前審査に提出した書類に加えて、追加で資料が必要になります。

〇主な審査項目

本審査の主な審査項目は、こちら。

国籍・性別・年齢・家族構成・年収・所有資産返済負担率・業種・雇用形態・雇用先の規模・勤続年数・融資可能額・担保評価・申込人との取引状況・カードローンなど他の債務や返済履歴・健康状態・連帯保証など

特に、以下の項目は本審査で重視してチェックされるようです。

| 本審査で重視度が増している項目 |

|---|

| ①返済負担率 |

| ②職種、勤務先、雇用形態 |

| ③借入比率(借入額/担保額) |

| ④借入者の社会属性(職業や雇用形態等) |

| ⑤返済途上での返済能力の変化 |

| ⑥預貯金や資産の保有状況 |

※住宅金融支援機構 2020年度住宅ローン貸出動向調査 1-6-2 住宅ローンの審査/重視度が増している審査項目

宮本:

本審査では、より詳しい審査が行われます!金融機関も、ちゃんと返済してもらえるか慎重に確認をするんですね。

本審査の結果、最終的な金利や返済方法、返済期間など契約内容が確定します。

また住宅ローンの本審査と同じタイミングで「団体信用生命保険(だんたいしんようせいめいほけん)」に申込みます。

団体信用生命保険は生命保険なので、加入時に健康状態の告知が必要になりますよ。

保子:

団体信用生命保険は、通称 団信(だんしん)というんですね。

6:ローン契約の締結

本審査を通過したら、「住宅ローン契約の締結」をします。

険太郎:

いよいよ、住宅ローンを契約するんですね。

住宅ローン契約の正式名称は、「金銭消費貸借契約(きんせんしょうひたいしゃくけいやく)」。

通称、「金消契約(きんしょうけいやく)」と言われます。

また金消契約と同時に、「抵当権設定契約(ていとうけんせっていけいやく)」もします。

「抵当権設定契約」とは、万が一住宅ローンが返せなくなった時に、住宅ローンの対象となる”建物と土地”を担保に入れるための契約です。

抵当権設定は、契約者本人ではなく司法書士が対応します。

宮本:

抵当権設定の費用、司法書士の費用も掛かりますが、これも住宅ローンに組み込むことができるようです

〇金消契約の所要時間

対面契約の場合90分~120分程度かかるものと想定しておくといいでしょう。

契約は金融機関の窓口に行って契約する場合もあれば、WEBや郵送で行われることもあるようです。

金消契約に必要になる主なものはこちら。参考にしてくださいね。

| ☑実印 |

| ☑印鑑証明書 |

| ☑収入印紙(数万円分) |

| ☑住宅ローンの振込先口座がわかるもの(通帳など) |

| ☑本人確認書類 |

7:融資実行

住宅ローン契約を締結したら、融資実行日(借入金が振り込まれる日)を待ちます。

振り込まれるのは、家の引き渡し日の直前。

金融機関から振り込まれたお金は、すぐに住宅販売会社や司法書士事務所等へ支払いが実行されます。

金額が大きいため、支払い時には、借入先の金融機関で同席が必要になることもありますよ。

火災保険加入が必要な場合も

住宅ローン契約にあたっては、長期の火災保険への加入も必須要件としている金融機関が多いんです。

その理由は、返済中の担保となる建物が火災や自然災害で無くなっても、火災保険があれば復旧することができるから!

宮本:

ちなみに、火災保険の保険料も住宅ローンに含めることができますよ。

保子:

火災保険はどうやって手配したらいいんですか?

火災保険は、金融機関や不動産会社が取り扱うものもありますし、自分で保険会社や保険代理店を探すのも手。

住宅ローンを取り扱う金融機関によっては、集団割引が適用される火災保険を取り扱っていることもあるよう。

お得な火災保険があるかもしれないので、確認してみるといいですね。

火災保険の仕組み・選び方、手配方法など詳しくはこちら

住宅ローンの大きな流れは、こんな感じです。

住宅ローンは、この先何十年も返済していくもの。

その負担を少しでも軽減するために「住宅ローン減税」という制度があるんです!

詳しく見ていきましょう。

住宅ローン減税って何?

念願のマイホームと住宅ローンの契約も済んだら、忘れてはいけないのが「住宅ローン減税」の手続き!

まずは、住宅ローン減税がどういうものなのかをお話しします。

住宅ローン減税とは

「住宅ローン減税制度」は、住宅ローンを借入れて住宅を取得する場合に、取得者の金利負担の軽減を図るための制度です※

※すまいの給付金HPから引用

住宅ローン減税で、所得税と住民税が大幅に軽減してもらえます。

住宅ローン減税の適用初回は確定申告が必要

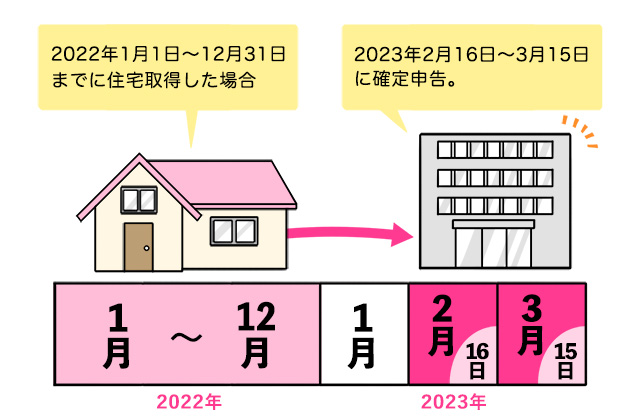

初めて住宅ローン減税の適用をうけるには、確定申告が必要。

住宅取得の翌年2月16日~3月15日の間に、忘れずに確定申告を行ってくださいね。

確定申告は、マイナンバーカードとマイナンバーカードを読込める端末(スマホなど)があればインターネットで簡単に済ませることも可能!

詳しいやり方は、国税庁HPを見てくださいね。

ふるさと納税している人は注意!!

宮本:

初めての住宅ローン減税で確定申告をする人のうち、ふるさと納税をしている人は注意してください!

ふるさと納税には、確定申告を行わなくても寄付金控除を受けられる「ワンストップ特例」という制度があります。

でも確定申告をすると、ふるさと納税の「ワンストップ特例」が無効になります。

つまり住宅ローン控除初年度や医療費控除などで確定申告を行う年は、ふるさと納税のワンストップ特例制度を申請済みでも、改めて確定申告が必要になります!

ふるさと納税で寄付した金額分も、確定申告しないと控除の対象になりません。

ふるさと納税の寄付の証明書(受領証)は、確定申告まで絶対に捨てないようにしてくださいね。

ありがたい住宅ローン減税ですが、ほかにも住宅を購入する人を支援する制度がいくつかあります。

最後に見ていきましょう。

その他の住宅取得支援制度

「すまいの給付金制度」「グリーン住宅ポイント」「こどもみらい住宅支援事業」など、住宅の取得者に対する国の支援制度がいくつかあります。

こうした各種支援制度は、申請対象者の条件や申請期間等が細かく区切られています。

自分が対象になるかぜひ確認してみてくださいね。

さらに、市町村ごとに独自の住宅取得支援制度を設けているところも!

「市町村 住宅支援制度」で調べると、お得な制度に出会えるかもしれませんよ!

【監修者・執筆】

宮本 亮太朗

ファイナンシャルプランニング技能士2級<主な職歴>

2011年:損害保険会社に入社。

2016年9月~グループ子会社で保険代理店の代表取締役社長に就任。2020年6月まで、大企業~中小企業などの企業向け保険に加え、個人向けの生命保険、火災保険などの損害保険の提案などに従事。「仕事柄、自分自身でも色んな保険に加入しました。現役子育て世代としての視線も交えつつ、経験談から失敗談までリアルな情報をお届けします」

まとめ

マイホーム購入前に知っておきたい、住宅ローンの基礎知識を解説しました。

住宅ローンは、土地・建物・取得時の諸費用・火災保険にも使えることが分かりましたね。

住宅ローンの探し方や、住宅ローン契約までの流れや必要書類、必要な日数も、なんとなくイメージできたでしょうか?

お得な制度も忘れずに利用して、納得のいく住宅ローンを契約したいですね。

火災保険の仕組み・選び方、手配方法など詳しくはこちら

「保険とお金」の他の記事

「保険とお金」

の次に知っておきたいこと

- 結婚に関する疑問を解決したい方へお役立ち記事2100本!「結婚ラジオ」

- 結婚のあれこれ、スキマ時間に楽しく読みたい方へイメージ膨らむ♪「結婚準備の基礎知識」

- 結婚式場を決めたい、お得に結婚式を挙げたい方へ全国約2000式場をご紹介「結婚式場を探す」